Bạn cầm trên tay bộ báo cáo tài chính dày cộp nhưng lại không biết bắt đầu từ đâu, đâu là con số quan trọng cần đọc? Đây là tình huống quen thuộc của rất nhiều chủ doanh nghiệp và quản lý không học chuyên ngành tài chính. Tin tốt là cách đọc báo cáo tài chính hoàn toàn có thể học được mà không cần bằng cấp kế toán.

Bài viết này hướng dẫn bạn đọc đủ bốn loại báo cáo, biết nhìn vào đâu trước, dùng chỉ số nào để kiểm chứng, kèm ví dụ thực tế dễ hiểu và dễ ứng dụng.

1. Tại sao Chủ doanh nghiệp và Manager cần biết cách đọc báo cáo tài chính?

Nhiều người giao phó hoàn toàn việc đọc số cho kế toán, rồi ra quyết định dựa trên cảm giác, đây là một rủi ro lớn. Một người quản lý không đọc được báo cáo cũng giống như bác sĩ chẩn bệnh mà không nhìn kết quả xét nghiệm: mọi kết luận đều chỉ là phỏng đoán. Dưới đây là ba lý do cốt lõi đi kèm ví dụ.

1.1 Hiểu “sức khỏe” thực sự của doanh nghiệp qua các con số

Doanh thu cao chưa chắc là doanh nghiệp khỏe. Một công ty có thể bán hàng rầm rộ nhưng lỗ ròng, hoặc có lãi nhưng cạn tiền mặt. Báo cáo tài chính bóc tách những lớp vỏ bề ngoài đó, cho thấy bức tranh thật: tài sản có đủ trang trải nợ không, lợi nhuận có bền vững không, tiền có thực sự về tài khoản không.

Ví dụ, hai công ty A và B cùng đạt doanh thu 10 tỷ đồng trong năm, nhìn bề ngoài thì ngang nhau. Nhưng khi mở báo cáo tài chính, bức tranh hoàn toàn khác:

| Chỉ số | Công ty A | Công ty B |

| Doanh thu | 10 tỷ | 10 tỷ |

| Lợi nhuận ròng | 1,5 tỷ (15%) | 0,2 tỷ (2%) |

| Tiền mặt cuối kỳ | 2 tỷ | 0,1 tỷ |

| Nợ vay | 1 tỷ | 6 tỷ |

| Hàng tồn kho | 1 tỷ | 4 tỷ |

Nhìn sơ bảng so sánh báo cáo tài chính ở trên, cùng một con số doanh thu, nhưng công ty A khỏe mạnh với biên lợi nhuận cao, tiền mặt dồi dào và ít nợ. Công ty B thực chất đang ở trạng thái nguy hiểm: lãi mỏng, gần như không có tiền mặt, nợ vay nhiều và hàng tồn kho chưa bán được.

Báo cáo tài chính chính là thứ giúp bạn không bị đánh lừa bởi vẻ ngoài.

1.2 Phát hiện sớm các rủi ro về dòng tiền và nợ xấu

Phần lớn các cuộc khủng hoảng tài chính đều có dấu hiệu báo trước trên báo cáo, nếu bạn biết nhìn. Vấn đề là những dấu hiệu này thường âm thầm, không gây chú ý cho đến khi đã quá muộn. Người đọc báo cáo giỏi là người phát hiện ra chúng từ khi còn là đốm lửa nhỏ.

Lấy ví dụ, một doanh nghiệp có các số liệu so với cùng kỳ năm trước như sau:

| Chỉ tiêu | Năm trước | Năm nay | Mức tăng |

| Doanh thu | 50 tỷ | 55 tỷ | +10% |

| Khoản phải thu | 8 tỷ | 14 tỷ | +75% |

| Hàng tồn kho | 6 tỷ | 10 tỷ | +67% |

Nhìn qua, doanh thu tăng 10% là tín hiệu vui. Nhưng người đọc tinh ý sẽ giật mình: khoản phải thu tăng 75% và tồn kho tăng 67%, nhanh hơn doanh thu rất nhiều. Điều này tiết lộ hai vấn đề nghiêm trọng.

- Thứ nhất, doanh nghiệp đang “mua” tăng trưởng bằng cách nới lỏng công nợ, bán chịu nhiều hơn, nên tiền chưa về.

- Thứ hai, hàng sản xuất ra nhưng bán chậm, vốn đang bị chôn trong kho.

Hệ quả là dù P&L báo lãi, dòng tiền thực tế có thể đang cạn dần. Nếu phát hiện sớm tín hiệu này, nhà quản lý có thể siết công nợ và giảm nhập hàng ngay, thay vì để vài tháng sau rơi vào cảnh không có tiền chi trả các chi phí cố định.

1.3 Ra quyết định kinh doanh dựa trên dữ liệu thay vì cảm tính

Mọi quyết định lớn như mở rộng chi nhánh, tuyển thêm người, đến đầu tư máy móc, đều cần được kiểm chứng bằng con số. Báo cáo tài chính cung cấp nền tảng dữ liệu để bạn trả lời các câu hỏi quan trọng: Doanh nghiệp có đủ lực tài chính để mở rộng không? Đầu tư này có sinh lời không? Cắt giảm chỗ nào thì hợp lý?.

Hãy xét một tình huống minh họa: Chủ một quán ăn thấy quán của mình “lúc nào cũng đông khách” nên muốn mở ngay chi nhánh thứ hai. Nhưng đây chỉ là quyết định theo cảm tính. Khi mở báo cáo tài chính ra xem, câu chuyện lại khác: biên lợi nhuận ròng chỉ 4%, dòng tiền tự do mỗi tháng vỏn vẹn 15 triệu, trong khi mở chi nhánh mới cần khoảng 800 triệu đầu tư và làm tăng rất nhiều chi phí cố định.

Do đó mở chi nhánh ngay là quyết định rủi ro cao, dễ kéo cả hai cơ sở vào khó khăn. Dữ liệu gợi ý một hướng khôn ngoan hơn: tối ưu lợi nhuận cơ sở hiện tại lên trước, tích lũy dòng tiền, rồi mới mở rộng.

Quyết định dựa trên dữ liệu không loại bỏ trực giác, nhưng giúp trực giác của bạn có cơ sở vững chắc, giảm thiểu rủi ro sai lầm tốn kém.

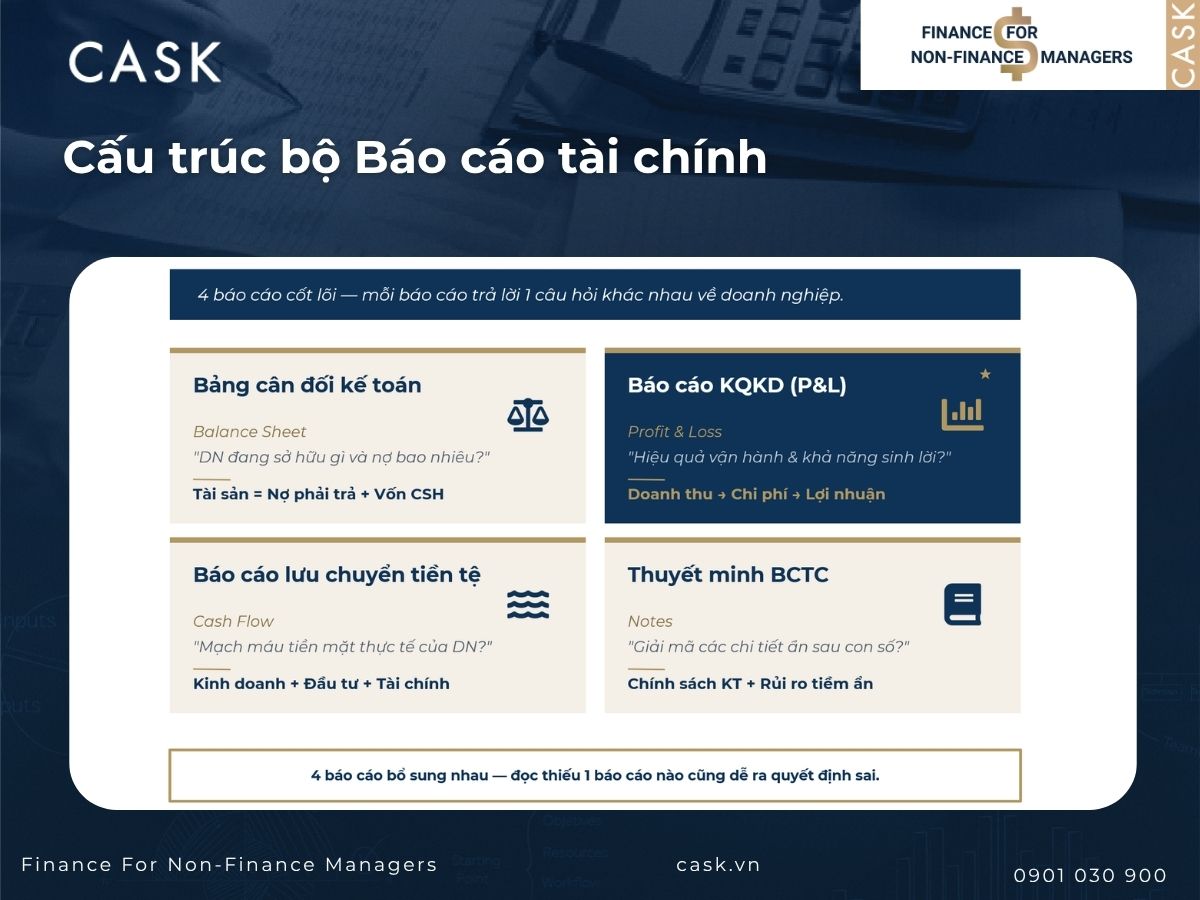

2. Báo cáo tài chính gồm những phần nào?

Một bộ báo cáo tài chính hoàn chỉnh gồm bốn thành phần, mỗi thành phần trả lời một câu hỏi khác nhau về doanh nghiệp. Hiểu vai trò của từng phần là bước đầu tiên để đọc đúng.

2.1 Bảng cân đối kế toán: Doanh nghiệp đang sở hữu gì và nợ bao nhiêu?

Bảng cân đối kế toán là một bức ảnh chụp tại một thời điểm, cho biết doanh nghiệp có những tài sản gì và nguồn từ đâu. Nó tuân theo phương trình kế toán nền tảng:

Công thức: Tài sản = Nợ phải trả + Vốn chủ sở hữu

Vế trái cho biết doanh nghiệp đang nắm giữ gì: tiền mặt, hàng tồn kho, khoản phải thu, máy móc, nhà xưởng. Vế phải cho biết những tài sản đó được tài trợ bằng tiền đi vay (nợ) hay tiền của chủ sở hữu (vốn). Đọc bảng này, bạn nắm được quy mô và cấu trúc tài chính của doanh nghiệp.

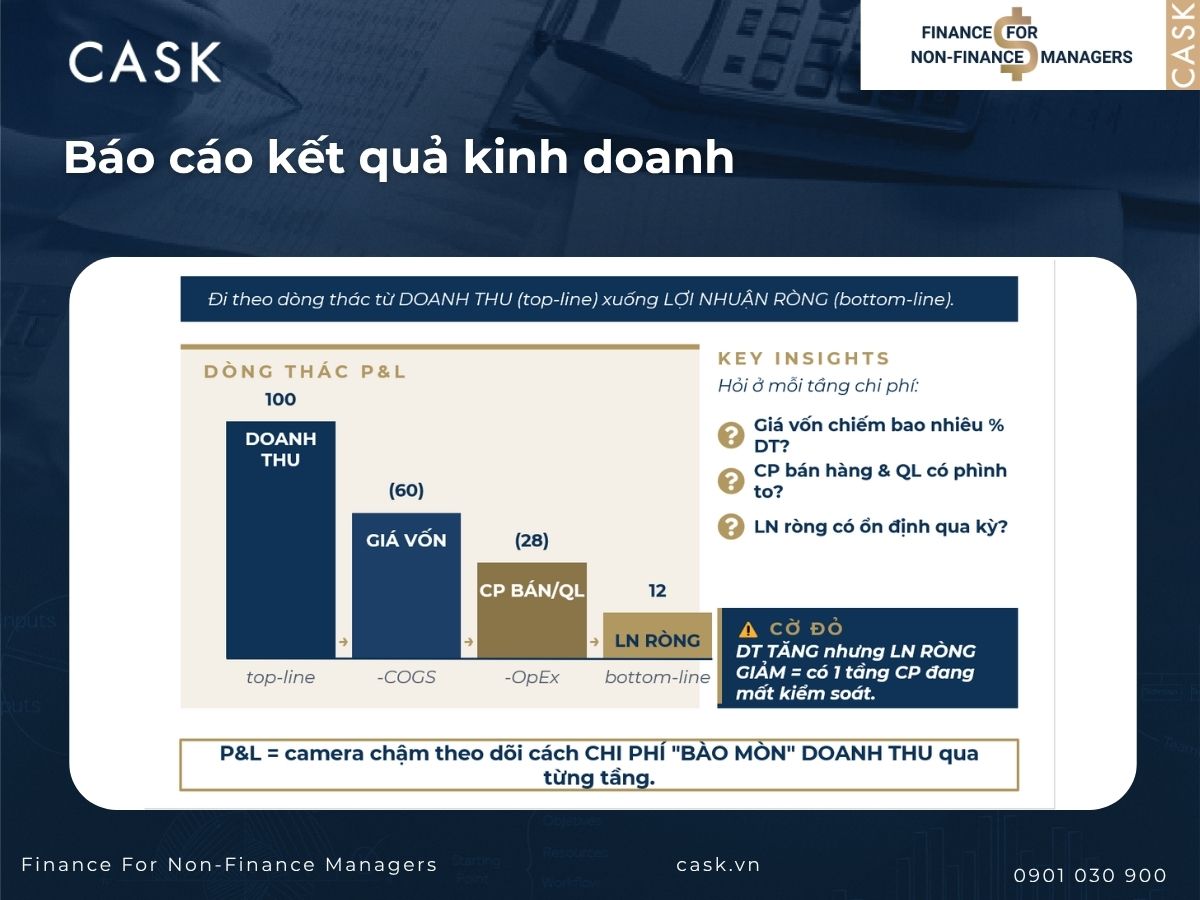

2.2 Báo cáo kết quả kinh doanh: Hiệu quả vận hành và khả năng sinh lời

Báo cáo kết quả kinh doanh (P&L) phản ánh hoạt động trong cả một kỳ, trả lời câu hỏi doanh nghiệp lãi hay lỗ. Nó đi theo một mạch logic từ trên xuống: bắt đầu bằng doanh thu (top-line), lần lượt trừ đi các tầng chi phí, để cuối cùng ra lợi nhuận ròng (bottom-line).

Đây là báo cáo quen thuộc nhất với hầu hết mọi người, vì nó trực tiếp cho biết hiệu quả kinh doanh. Đọc P&L giúp bạn hiểu doanh nghiệp kiếm tiền từ đâu và chi phí đang ăn vào lợi nhuận như thế nào.

2.3 Báo cáo lưu chuyển tiền tệ: “Mạch máu” tiền mặt thực tế của công ty

Báo cáo lưu chuyển tiền tệ theo dõi dòng tiền thực tế ra vào doanh nghiệp, chia thành ba hoạt động: kinh doanh, đầu tư và tài chính. Đây là báo cáo bị xem nhẹ nhất nhưng lại quan trọng bậc nhất, vì tiền mặt mới là thứ giữ cho doanh nghiệp sống.

Điểm đặc biệt: P&L có thể báo lãi trong khi báo cáo này cho thấy tiền đang chảy ra. Sự khác biệt đó tiết lộ chất lượng thật của lợi nhuận. Lợi nhuận đi kèm dòng tiền dương mới là lợi nhuận khỏe mạnh.

2.4 Thuyết minh báo cáo tài chính: Giải mã các chi tiết ẩn sau con số

Thuyết minh là phần chữ đi kèm, giải thích chi tiết các con số trong ba báo cáo trên. Đây là nơi doanh nghiệp công bố chính sách kế toán đang áp dụng, cách tính khấu hao, cơ cấu các khoản nợ, các giao dịch với bên liên quan và những rủi ro tiềm ẩn.

Nhiều thông tin quan trọng nhất lại nằm ở đây, ở phần mà ít người đọc. Một khoản nợ sắp đáo hạn hay một thay đổi chính sách kế toán làm đẹp lợi nhuận thường chỉ lộ ra trong thuyết minh. Bỏ qua phần này đồng nghĩa với đọc báo cáo một cách hời hợt.

3. Cách đọc nhanh báo cáo tài chính để hiểu tình hình doanh nghiệp

Bạn không cần đọc từng dòng theo thứ tự. Người có kinh nghiệm đọc theo trọng tâm, đi từ tổng quan đến chi tiết. Dưới đây là quy trình sáu bước để nắm tình hình doanh nghiệp một cách nhanh và chính xác.

3.1 Soi bảng cân đối

Việc đầu tiên là phân loại tài sản và nợ theo thời gian. Tài sản ngắn hạn là những thứ có thể chuyển thành tiền trong vòng một năm: tiền mặt, khoản phải thu, hàng tồn kho. Nợ ngắn hạn là các khoản phải trả trong vòng một năm: nợ nhà cung cấp, vay ngắn hạn, lương phải trả.

Tài sản dài hạn là những thứ khó chuyển thành tiền nhanh: nhà xưởng, máy móc, đất đai. Tương tự, nợ ngắn hạn là các khoản phải trả trong vòng một năm (nợ nhà cung cấp, vay ngắn hạn, lương phải trả), còn nợ dài hạn là các khoản trả sau một năm.

Phép so sánh quan trọng nhất ở đây là tài sản ngắn hạn với nợ ngắn hạn. Hãy xem ví dụ minh họa một doanh nghiệp:

| Tài sản ngắn hạn | Số tiền | Nợ ngắn hạn | Số tiền |

| Tiền mặt | 2,0 tỷ | Nợ nhà cung cấp | 2,5 tỷ |

| Khoản phải thu | 2,5 tỷ | Vay ngắn hạn | 1,5 tỷ |

| Hàng tồn kho | 1,5 tỷ | Lương, thuế phải trả | 0,5 tỷ |

| Tổng | 6,0 tỷ | Tổng | 4,5 tỷ |

Đọc bảng này: tổng tài sản ngắn hạn 6 tỷ lớn hơn tổng nợ ngắn hạn 4,5 tỷ, nghĩa là doanh nghiệp đủ khả năng trang trải các khoản phải trả trong năm. Tỷ lệ giữa hai con số là 1,33 lần, ở mức chấp nhận được.

Nếu loại bỏ hàng tồn kho (khoản khó bán nhanh nhất) thì tài sản thanh khoản còn 4,5 tỷ, vừa đủ cân bằng với nợ ngắn hạn. Đây là tín hiệu cho thấy doanh nghiệp không gặp căng thẳng thanh khoản tức thời, nhưng cũng không quá dư dả, cần theo dõi tốc độ thu hồi công nợ.

Ngược lại, nếu nợ ngắn hạn lớn hơn tài sản ngắn hạn, đó là cờ đỏ: doanh nghiệp có thể phải bán tài sản dài hạn hoặc vay nóng để trả các khoản đến hạn, một tình huống rất rủi ro.

3.2 Soi báo cáo kết quả kinh doanh

Hãy đọc P&L như đi xuống một dòng thác. Bắt đầu từ doanh thu ở trên cùng, rồi quan sát từng loại chi phí “bào mòn” doanh thu ra sao trước khi đến lợi nhuận ròng ở đáy.

Câu hỏi cần đặt ra ở mỗi tầng: giá vốn chiếm bao nhiêu phần trăm doanh thu, chi phí bán hàng và quản lý có đang phình to không.

Một doanh nghiệp khỏe mạnh là doanh nghiệp giữ được lợi nhuận ròng ổn định qua các kỳ, dù doanh thu biến động. Nếu doanh thu tăng mà lợi nhuận ròng lại giảm, chắc chắn có một tầng chi phí nào đó đang mất kiểm soát.

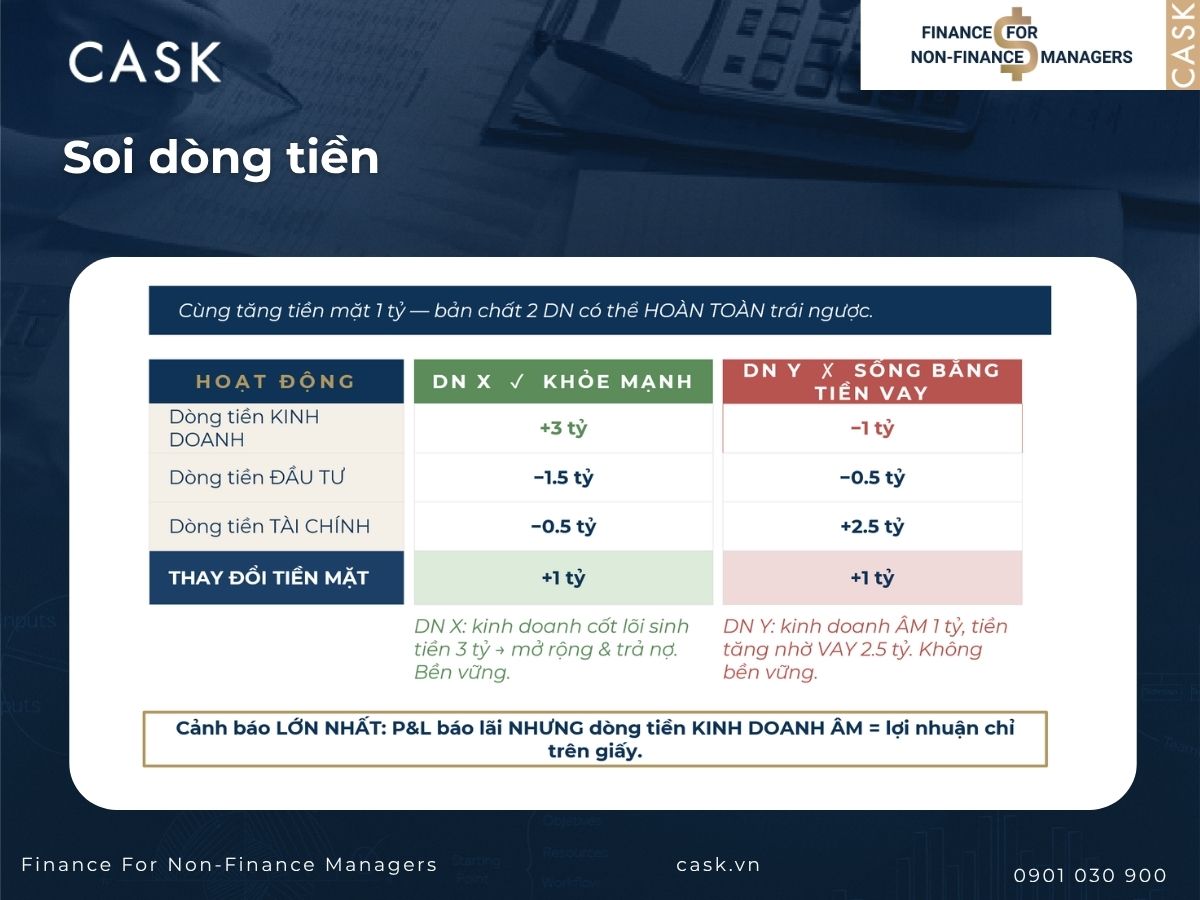

3.3 Soi dòng tiền

Đọc báo cáo lưu chuyển tiền tệ là để trả lời câu hỏi: tiền của doanh nghiệp đến từ đâu? Ba hoạt động cần nhìn:

- Dòng tiền kinh doanh: tiền tạo ra từ hoạt động cốt lõi. Đây là nguồn tiền lành mạnh nhất và cần phải dương trong dài hạn.

- Dòng tiền đầu tư: tiền chi cho mua sắm tài sản hoặc thu về từ thanh lý. Âm thường là dấu hiệu doanh nghiệp đang mở rộng.

- Dòng tiền tài chính: tiền từ vay nợ, phát hành cổ phiếu, hoặc chi ra để trả nợ, chia cổ tức.

Dấu hiệu cảnh báo là khi doanh nghiệp có lãi nhưng dòng tiền kinh doanh lại âm, phải bù đắp bằng vay nợ hoặc bán tài sản. Điều đó cho thấy lợi nhuận chỉ nằm trên giấy, chưa thành tiền thật.

Hãy so sánh hai doanh nghiệp cùng tăng tiền mặt 1 tỷ trong kỳ:

| Hoạt động | Doanh nghiệp X | Doanh nghiệp Y |

| Dòng tiền kinh doanh | +3 tỷ | -1 tỷ |

| Dòng tiền đầu tư | -1,5 tỷ | -0,5 tỷ |

| Dòng tiền tài chính | -0,5 tỷ | +2,5 tỷ |

| Thay đổi tiền mặt | +1 tỷ | +1 tỷ |

Nhìn dòng cuối, cả hai đều tăng tiền mặt 1 tỷ, có vẻ giống nhau. Nhưng bản chất hoàn toàn trái ngược. Doanh nghiệp X tạo ra 3 tỷ từ kinh doanh cốt lõi, dùng tiền đó để đầu tư mở rộng và trả bớt nợ, đây là chân dung doanh nghiệp khỏe mạnh.

Doanh nghiệp Y thì ngược lại: kinh doanh cốt lõi đang âm 1 tỷ, lượng tiền mặt tăng lên chỉ nhờ đi vay 2,5 tỷ. Doanh nghiệp Y đang “sống bằng tiền vay”, một tình trạng không bền vững. Dấu hiệu cảnh báo lớn nhất luôn là khi doanh nghiệp có lãi trên P&L nhưng dòng tiền kinh doanh lại âm.

3.4 Kiểm chứng bằng chỉ số tài chính (Financial Ratios)

Sau khi đọc tổng quan, hãy dùng các chỉ số để lượng hóa và kiểm chứng cảm nhận. Ba nhóm chỉ số quan trọng nhất khi đọc nhanh:

| Nhóm | Chỉ số | Công thức | Mức tham khảo lành mạnh |

| Thanh khoản | Current Ratio | Tài sản ngắn hạn / Nợ ngắn hạn | Khoảng 1,5 đến 2,0 |

| Thanh khoản | Quick Ratio | (Tài sản ngắn hạn − Tồn kho) / Nợ ngắn hạn | Khoảng 1,0 |

| Hiệu quả | Vòng quay tồn kho | Giá vốn / Tồn kho bình quân | Tùy ngành |

| Hiệu quả | Vòng quay tài sản | Doanh thu / Tổng tài sản | Càng cao càng tốt |

| Sinh lời | Biên lãi gộp | Lợi nhuận gộp / Doanh thu | Tùy ngành |

| Sinh lời | ROE | Lợi nhuận ròng / Vốn chủ sở hữu | So với ngành |

Theo Corporate Finance Institute, hệ số thanh toán hiện hành (Current Ratio) trong vùng 1,5 đến 2,0 thường được xem là lành mạnh, còn hệ số thanh toán nhanh (Quick Ratio) lý tưởng quanh mức 1,0. Lưu ý quan trọng là các mức này thay đổi đáng kể theo ngành, nên luôn cần so với mặt bằng ngành thay vì áp dụng máy móc.

Để thấy cách áp dụng, hãy tính nhanh các chỉ số cho một doanh nghiệp có: tài sản ngắn hạn 6 tỷ, tồn kho 1,5 tỷ, nợ ngắn hạn 4,5 tỷ, giá vốn 12 tỷ, lợi nhuận ròng 2 tỷ, vốn chủ sở hữu 8 tỷ:

- Current Ratio = 6 / 4,5 = 1,33 lần. Hơi thấp so với vùng lý tưởng 1,5 đến 2,0, cần theo dõi thanh khoản.

- Quick Ratio = (6 − 1,5) / 4,5 = 1,0 lần. Đạt mức an toàn, vì kể cả không bán được hàng tồn kho vẫn đủ trả nợ ngắn hạn.

- Vòng quay tồn kho = 12 / 1,5 = 8 lần mỗi năm. Nghĩa là hàng quay vòng khoảng 45 ngày một lần, khá nhanh.

- ROE = 2 / 8 = 25%. Một mức sinh lời trên vốn tương đối tốt.

3.5 Phân tích xu hướng (Trend Analysis)

Một con số đơn lẻ giống như một khung hình trong bộ phim, nó không kể được câu chuyện. Sức mạnh thực sự đến khi bạn đặt nhiều kỳ cạnh nhau để vẽ ra “đồ thị sức khỏe” của doanh nghiệp.

Hãy so sánh cùng một chỉ tiêu qua 3 đến 5 kỳ liên tiếp, hoặc so với cùng kỳ năm trước. Biên lợi nhuận gộp đang tăng hay giảm dần? Nợ vay có đang phình ra qua từng quý? Chính xu hướng, chứ không phải con số tại một thời điểm, mới tiết lộ doanh nghiệp đang đi lên hay đi xuống.

3.6 Xem ý kiến của Kiểm toán viên

Trước khi tin vào bất kỳ con số nào, hãy kiểm tra ý kiến kiểm toán ở đầu báo cáo. Đây là bước nhiều người bỏ qua nhưng lại quyết định độ tin cậy của toàn bộ dữ liệu. Có bốn loại ý kiến chính:

- Chấp nhận toàn phần: số liệu trung thực, hợp lý. Đây là tín hiệu tốt.

- Ý kiến ngoại trừ: phần lớn trung thực nhưng có một số khoản mục đáng nghi ngờ.

- Từ chối đưa ý kiến: kiểm toán viên không đủ cơ sở để kết luận. Lá cờ đỏ.

- Ý kiến trái ngược: báo cáo không phản ánh trung thực. Cảnh báo nghiêm trọng nhất.

Phân tích dựa trên số liệu chưa được kiểm chứng có thể dẫn đến kết luận hoàn toàn sai lệch, nên đây phải là bước đầu tiên về mặt độ tin cậy.

4. Ví dụ thực tế về cách đọc báo cáo tài chính

Lý thuyết sẽ rõ ràng hơn nhiều qua ví dụ. Dưới đây là hai mô hình ở hai quy mô đối lập, dựa trên ví dụ minh họa từ HighRadius.

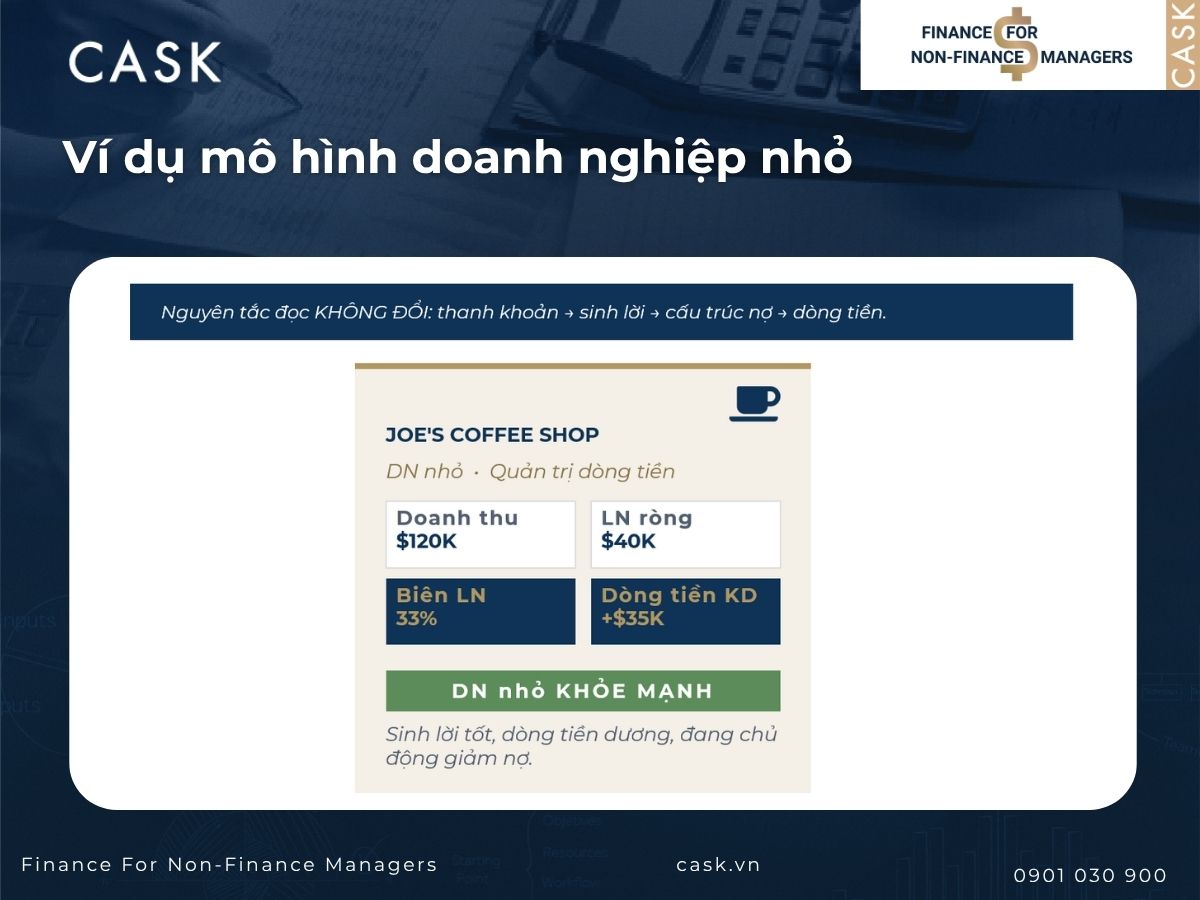

4.1 Mô hình doanh nghiệp nhỏ: Quản trị dòng tiền và chi phí vận hành

Hãy đọc báo cáo của quán cà phê Joe’s Coffee Shop (đơn vị: USD)

Bảng cân đối kế toán:

| Bảng cân đối kế toán | ||

| Loại | Mục | Số tiền (bằng đô la) |

| Tài sản | Tiền mặt | 50000 |

| Thiết bị pha cà phê | 20000 | |

| Hàng tồn kho | 10000 | |

| Nợ phải trả | Vay vốn từ ngân hàng địa phương | 30000 |

| Vốn chủ sở hữu | 50000 |

Báo cáo kết quả kinh doanh:

| Báo cáo thu nhập | ||

| Loại | Mục | Số tiền (bằng đô la) |

| Doanh thu | Doanh thu từ cà phê và bánh ngọt | 120000 |

| Chi phí | Đồ dùng pha cà phê | 40000 |

| Lương | 30000 | |

| Thuê | 10000 | |

| Thu nhập ròng | 40000 |

Báo cáo lưu chuyển tiền tệ:

| Báo cáo lưu chuyển tiền tệ | ||

| Loại | Mục | Số tiền (bằng đô la) |

| Hoạt động vận hành | Dòng tiền ròng từ hoạt động kinh doanh | 35000 |

| Hoạt động đầu tư | Đầu tư vào máy pha cà phê mới | -5000 |

| Hoạt động tài chính | Trả nợ vay | -10000 |

Cách đọc: tài sản ngắn hạn (tiền 50.000 cộng tồn kho 10.000) là 60.000, gấp đôi khoản vay ngân hàng 30.000, cho thấy thanh khoản rất tốt. Lợi nhuận ròng 40.000 trên doanh thu 120.000 tương đương biên lợi nhuận khoảng 33%, một con số ấn tượng.

Về dòng tiền, hoạt động kinh doanh tạo ra 35.000, chi 5.000 mua thiết bị và trả bớt 10.000 nợ vay. Đây là chân dung một doanh nghiệp nhỏ khỏe mạnh: sinh lời tốt, dòng tiền dương và đang chủ động giảm nợ.

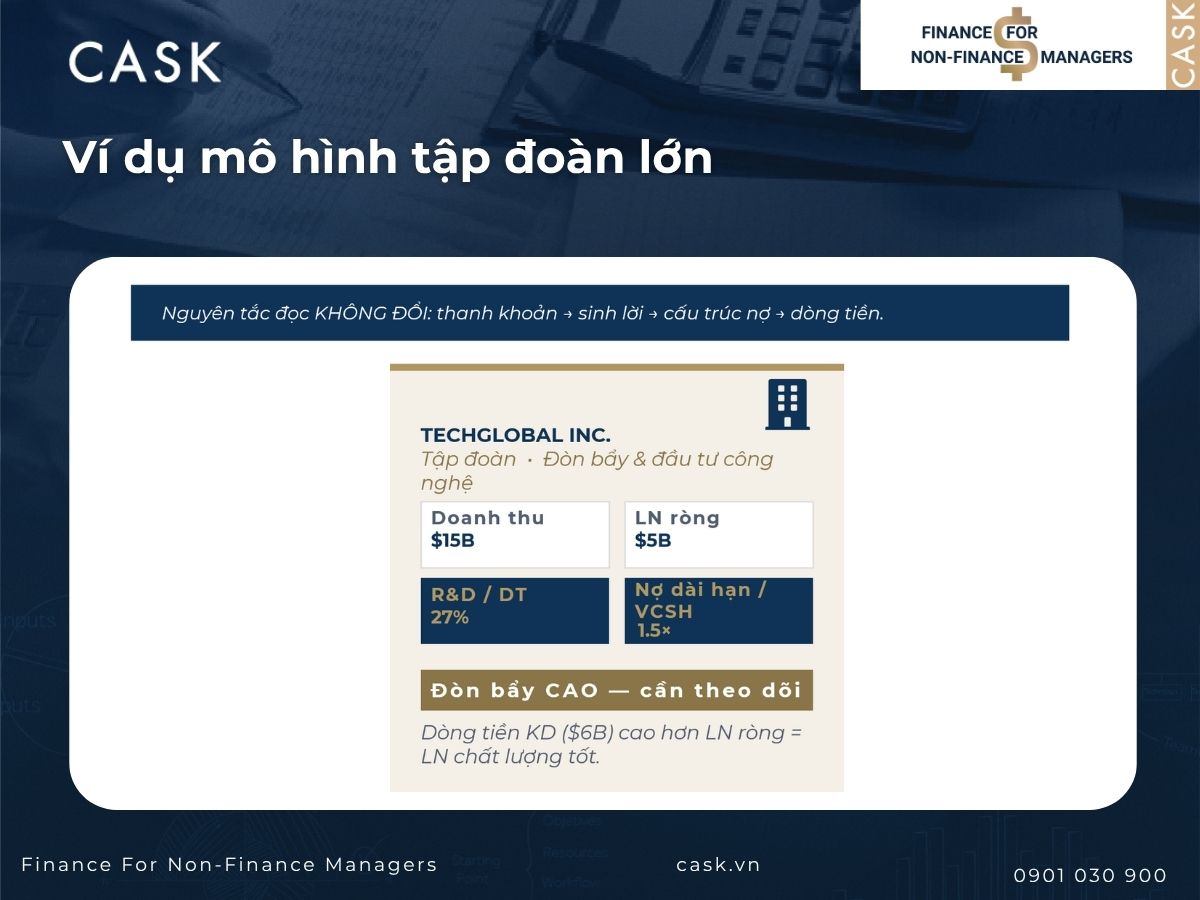

4.2 Mô hình tập đoàn lớn: Đòn bẩy tài chính và đầu tư công nghệ

Giờ hãy đọc báo cáo của tập đoàn TechGlobal Inc (đơn vị: tỷ USD)

Bảng cân đối kế toán:

| Bảng cân đối kế toán | ||

| Loại | Mục | Số tiền (tính bằng tỷ đô la) |

| Tài sản | Tổng tài sản | 10 |

| Tiền mặt | 4 | |

| Tài sản công nghệ | 3 | |

| Nợ phải trả | Đầu tư | 3 |

| Nợ dài hạn | 6 | |

| Vốn chủ sở hữu | Vốn các cổ đông | 4 |

Báo cáo kết quả kinh doanh:

| Báo cáo thu nhập | ||

| Loại | Mục | Số tiền (tính bằng tỷ đô la) |

| Doanh thu | Tổng doanh thu | 15 |

| Bán hàng và dịch vụ phần mềm | 15 | |

| Chi phí | Tổng chi phí | 10 |

| Nghiên cứu và Phát triển | 4 | |

| Thù lao, lương thưởng nhân viên | 3 | |

| Thu nhập ròng | Thu nhập ròng | 5 |

Báo cáo lưu chuyển tiền tệ:

| Báo cáo lưu chuyển tiền tệ | ||

| Loại | Mục | Số tiền (tính bằng tỷ đô la) |

| Hoạt động vận hành | Dòng tiền thu được từ hoạt động kinh doanh | 6 |

| Hoạt động đầu tư | Đầu tư vào công nghệ mới | -2 |

| Hoạt động tài chính | Phát hành cổ phần mới | 1 |

| Cổ tức chi trả | -1 |

Cách đọc: tập đoàn này chi 4 tỷ cho R&D, tương đương khoảng 27% doanh thu, cho thấy chiến lược đặt cược mạnh vào tương lai và công nghệ. Cấu trúc vốn dùng đòn bẩy đáng kể: nợ dài hạn 6 tỷ so với vốn chủ chỉ 4 tỷ, nghĩa là tài sản được tài trợ phần lớn bằng nợ, nên cần theo dõi sát khả năng trả lãi.

Điểm sáng nằm ở dòng tiền: hoạt động kinh doanh tạo ra 6 tỷ, cao hơn cả lợi nhuận ròng 5 tỷ, chứng tỏ chất lượng lợi nhuận tốt vì tiền thật về nhiều hơn con số kế toán.

So sánh hai ví dụ cho thấy nguyên tắc đọc không đổi dù quy mô khác nhau: luôn nhìn thanh khoản, khả năng sinh lời, cấu trúc nợ và chất lượng dòng tiền.

5. Cách ứng dụng kết quả đọc báo cáo tài chính vào quyết định doanh nghiệp

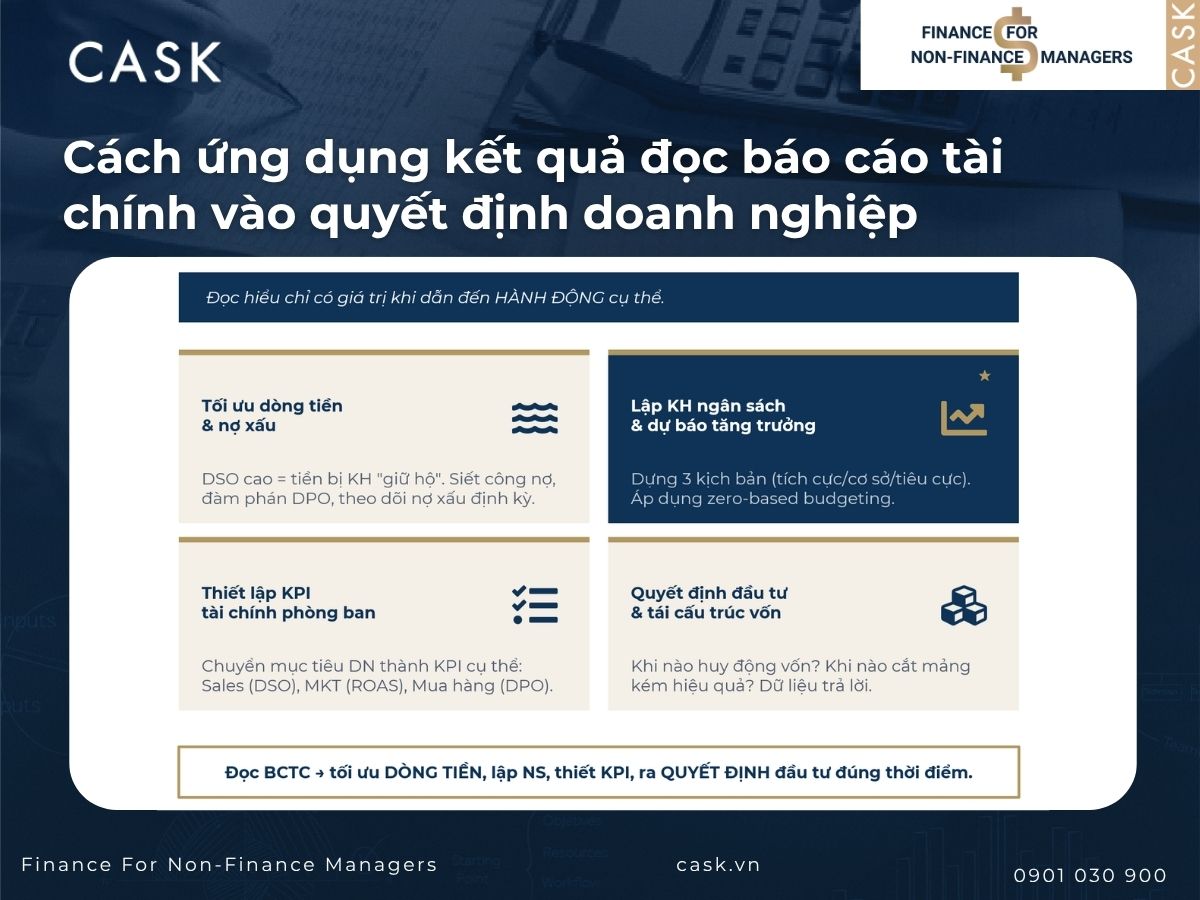

Đọc hiểu chỉ có giá trị khi dẫn đến hành động. Một bản báo cáo được đọc kỹ nhưng không thay đổi điều gì trong cách điều hành thì cũng vô nghĩa. Dưới đây là bốn cách biến những gì bạn đọc được thành quyết định cụ thể, kèm ví dụ minh họa cho từng tình huống.

5.1 Tối ưu hóa quản trị dòng tiền và nợ xấu (Cash Flow & AR Management)

Khi đọc báo cáo và thấy khoản phải thu chiếm tỷ trọng lớn hoặc tăng nhanh, đó là tín hiệu tiền đang bị khách hàng “giữ hộ”. Chỉ số cần nhìn là số ngày thu tiền bình quân (DSO). DSO càng cao, tiền về càng chậm.

Công thức: DSO = (Khoản phải thu/ Doanh thu) x Số ngày trong kỳ.

Lấy một ví dụ minh họa. Một doanh nghiệp có khoản phải thu 5 tỷ trên doanh thu năm 24 tỷ, tương đương DSO khoảng 75 ngày, trong khi trung bình ngành chỉ 45 ngày.

Khoảng chênh 30 ngày này chính là tiền đang bị kẹt. Nếu kéo DSO về mức 45 ngày của ngành, doanh nghiệp giải phóng được khoảng 2 tỷ tiền mặt mà không cần vay thêm một đồng nào.

Cách hành động cụ thể từ phát hiện này gồm:

- Siết quy trình thu hồi công nợ: phân loại khách hàng theo mức độ chậm trả, gọi nhắc trước hạn, áp dụng chính sách chiết khấu thanh toán sớm (ví dụ giảm 2% nếu trả trong 10 ngày).

- Đàm phán kéo dài thời hạn trả nhà cung cấp: tăng số ngày trả tiền (DPO) một cách hợp lý để giữ tiền ở lại doanh nghiệp lâu hơn, cân bằng với dòng tiền thu vào.

- Theo dõi nợ xấu định kỳ: lập danh sách các khoản quá hạn trên 90 ngày để trích lập dự phòng và xử lý sớm, tránh để thành nợ khó đòi.

5.2 Lập kế hoạch ngân sách và dự báo tăng trưởng (Budgeting & Forecasting)

Dữ liệu thực tế từ báo cáo là nền tảng để xây dựng kế hoạch tương lai có cơ sở, thay vì dự báo theo cảm tính. Cách làm chuyên nghiệp là dựng nhiều kịch bản để chủ động ứng phó với mọi tình huống.

Ví dụ minh họa: dựa trên dữ liệu doanh thu các năm và tình hình thị trường, một doanh nghiệp xây ba kịch bản cho năm tới:

| Kịch bản | Giả định doanh thu | Hành động ngân sách |

| Tích cực | Tăng 20% | Tăng đầu tư marketing và mở rộng đội ngũ |

| Cơ sở | Tăng 10% | Giữ ngân sách ổn định, tối ưu hiệu suất |

| Tiêu cực | Giảm 5% | Cắt chi phí không thiết yếu, giữ tiền mặt |

Với mỗi kịch bản, doanh nghiệp tính trước dòng tiền và điểm hòa vốn, để khi thực tế diễn ra theo hướng nào thì đã có sẵn phương án. Bên cạnh đó, thay vì lập ngân sách kiểu lấy năm ngoái cộng thêm vài phần trăm, bạn có thể áp dụng tư duy ngân sách từ số 0 (zero-based budgeting).

Theo cách này, mỗi khoản chi đều phải được chứng minh là cần thiết dựa trên hiệu suất thực tế, ví dụ ngân sách quảng cáo không mặc định bằng năm ngoái mà phải bắt đầu lại từ 0, mỗi kênh phải tự chứng minh hiệu quả mới được cấp tiền.

5.3 Thiết lập và giám sát KPI tài chính cho từng phòng ban

Báo cáo tài chính giúp chuyển các mục tiêu chung của doanh nghiệp thành KPI cụ thể, đo lường được cho từng bộ phận. Khi mỗi phòng ban hiểu con số mình chịu trách nhiệm, trách nhiệm tài chính được phân bổ rõ ràng thay vì dồn hết lên ban giám đốc.

Ví dụ minh họa cách chuyển hóa con số tài chính thành KPI phòng ban:

| Phòng ban | KPI tài chính tiêu biểu | Ý nghĩa |

| Sales | Doanh số và số ngày thu tiền (DSO) | Bán được hàng và thu được tiền về |

| Marketing | Biên lợi nhuận đóng góp, ROAS | Mỗi đồng quảng cáo tạo ra bao nhiêu doanh thu |

| Vận hành | Vòng quay tài sản, tỷ lệ chi phí trên doanh thu | Dùng tài sản hiệu quả, kiểm soát chi phí |

| Mua hàng | Số ngày trả tiền (DPO), tỷ lệ giá vốn | Tối ưu chi phí đầu vào và dòng tiền |

Ví dụ thực tế, nếu phòng marketing được giao chỉ tiêu ROAS tối thiểu 4 lần, nghĩa là mỗi đồng chi quảng cáo phải mang về ít nhất 4 đồng doanh thu. Con số này lấy trực tiếp từ logic của báo cáo tài chính, gắn hoạt động marketing vào hiệu quả kinh doanh chung, thay vì chỉ chạy theo lượt tương tác.

5.4 Ra quyết định đầu tư và tái cấu trúc nguồn vốn

Đọc kỹ cấu trúc vốn và dòng tiền giúp bạn xác định đúng thời điểm cho các quyết định lớn: khi nào nên huy động thêm vốn, khi nào đủ lực đầu tư tài sản cố định, và khi nào cần mạnh tay cắt giảm những mảng kinh doanh kém hiệu quả.

Ví dụ minh họa về tái cấu trúc vốn. Một doanh nghiệp đọc báo cáo và phát hiện hệ số nợ trên tổng tài sản lên tới 0,7 (tức 70% tài sản tài trợ bằng nợ), trong đó phần lớn là nợ ngắn hạn lãi suất cao, khiến chi phí lãi vay ngốn tới 30% lợi nhuận.

Đây là cấu trúc vốn rủi ro. Giải pháp có thể là chuyển một phần nợ ngắn hạn sang nợ dài hạn lãi suất thấp hơn, hoặc huy động thêm vốn chủ sở hữu để giảm áp lực trả lãi.

Một ví dụ khác về quyết định cắt giảm. Khi đọc báo cáo theo từng mảng kinh doanh, doanh nghiệp thấy một dòng sản phẩm có biên lợi nhuận âm 3% nhưng lại chiếm 20% nguồn lực vận hành.

Dữ liệu này là cơ sở rõ ràng để quyết định thu hẹp hoặc loại bỏ dòng sản phẩm đó, dồn nguồn lực sang các mảng đang có biên lợi nhuận 25%. Không có báo cáo tài chính bóc tách theo mảng, những quyết định kiểu này gần như chỉ dựa vào cảm tính.

6. Những hạn chế cố hữu khi đọc Báo cáo tài chính cần lưu ý

Báo cáo tài chính là công cụ mạnh, nhưng không hoàn hảo. Đọc giỏi cũng có nghĩa là biết rõ những gì báo cáo không nói cho bạn. Bốn hạn chế dưới đây cần luôn ghi nhớ.

6.1 Dữ liệu mang tính lịch sử

Báo cáo tài chính phản ánh những gì đã xảy ra trong quá khứ, không phải tương lai. Một doanh nghiệp có kết quả quá khứ rực rỡ vẫn có thể lao dốc nếu thị trường thay đổi. Vì vậy, hãy dùng báo cáo như điểm khởi đầu để dự báo, chứ đừng xem nó là lời tiên tri chắc chắn về tương lai.

6.2 Sự thiếu hụt các tài sản vô hình

Nhiều giá trị quan trọng nhất của doanh nghiệp lại không xuất hiện đầy đủ trên báo cáo: sức mạnh thương hiệu, chất lượng đội ngũ, lòng trung thành của khách hàng, hay năng lực đổi mới. Hai doanh nghiệp có số liệu giống nhau có thể có giá trị thật rất khác biệt vì những tài sản vô hình này. Con số không kể hết câu chuyện.

6.3 Sự khác biệt về chuẩn mực kế toán

Cùng một hoạt động kinh doanh, hai doanh nghiệp áp dụng chính sách kế toán khác nhau (cách tính khấu hao, cách ghi nhận doanh thu) có thể cho ra con số lợi nhuận khác nhau. Đây là lý do bạn cần đọc phần thuyết minh để hiểu các con số được tạo ra như thế nào, trước khi so sánh giữa các doanh nghiệp.

6.4 Rủi ro từ dữ liệu đơn lẻ

Một chỉ số đứng một mình rất dễ gây hiểu lầm. Biên lợi nhuận 10% là cao hay thấp hoàn toàn phụ thuộc vào ngành. Vì vậy, mọi con số cần được đối chiếu với dữ liệu thị trường, trung bình ngành và đối thủ. Đọc báo cáo mà không có hệ quy chiếu cũng giống như xem nhiệt độ mà không biết đang ở mùa nào.

Tạm kết

Cách đọc báo cáo tài chính không phải chỉ là trách nhiệm của dân kế toán, mà là kỹ năng thiết yếu của bất kỳ nhà quản trị nào. Khi nắm được cấu trúc các loại báo cáo, biết đọc theo trọng tâm từ thanh khoản, sinh lời đến dòng tiền, kiểm chứng bằng chỉ số và luôn nhìn theo xu hướng, bạn sẽ tự tin nắm bắt sức khỏe doanh nghiệp chỉ trong vài phút.

Quan trọng hơn cả là biến việc đọc thành hành động: tối ưu dòng tiền, lập ngân sách sát thực tế, thiết lập KPI tài chính và ra quyết định đầu tư đúng thời điểm. Đồng thời, hãy luôn nhớ những hạn chế có thể có của báo cáo để đọc một cách tỉnh táo.

Nếu bạn muốn thành thạo cách đạo BCTC bài bản và ứng dụng ngay vào công việc điều hành, khóa học tài chính thiết yếu cho quản lý không chuyên tại CASK là lựa chọn phù hợp. Với phương pháp đào tạo gắn liền thực chiến, chúng tôi giúp nhà quản lý làm chủ “ngôn ngữ tài chính” và biến những con số thành lợi thế cạnh tranh thực sự cho doanh nghiệp.

Câu hỏi thường gặp

Nên đọc báo cáo nào đầu tiên?

Với người mới, nên bắt đầu từ Báo cáo kết quả kinh doanh để nắm bức tranh lãi lỗ, sau đó là Báo cáo lưu chuyển tiền tệ để kiểm tra dòng tiền thật, rồi đến Bảng cân đối kế toán để hiểu cấu trúc tài sản và nợ. Cuối cùng, đọc thuyết minh để giải mã các chi tiết.

Mất bao lâu để đọc thành thạo báo cáo tài chính?

Để đọc hiểu ở mức quản trị, hầu hết mọi người chỉ cần vài tuần luyện tập đều đặn với báo cáo của chính doanh nghiệp mình. Bí quyết là thực hành trên số liệu thật, đọc đi đọc lại nhiều kỳ và tập đặt câu hỏi cho từng biến động bất thường.

Đọc báo cáo tài chính có cần biết kế toán không?

Không cần biết sâu về kế toán. Bạn không cần biết cách lập báo cáo, chỉ cần biết cách đọc và diễn giải. Việc nắm logic của bốn loại báo cáo và ý nghĩa của vài nhóm chỉ số chính đã đủ để ra quyết định quản trị hiệu quả.

Khóa Học Liên Quan

Tài Chính Ứng Dụng Cho Quản Lý Thương Mại

Phân Tích Dữ Liệu Trade Marketing

Chiến Lược Kênh Thương Mại Điện Tử

Bài Viết Liên Quan