Cost–Benefit Analysis là gì, vì sao và khi nào Non-Finance Manager cần sử dụng?

Khi rủi ro lớn nhất nằm ở chỗ chi phí thì rõ ràng còn lợi ích lại mơ hồ, thì Cost–Benefit Analysis chính là cách “kéo” lợi ích về cùng một mặt phẳng so sánh với chi phí. Harvard Business School Online mô tả Cost–Benefit Analysis (CBA) như một cách tiếp cận trong business analytics để giúp trả lời liệu một quyết định, dự án hay thay đổi chiến lược có “đáng” với nguồn lực bỏ ra hay không, bằng cách thiết lập khung phân tích, xác định chi phí và lợi ích, gán giá trị và đối chiếu tổng hai vế. Khi đưa bài toán về dạng so sánh có cấu trúc, người quản lý không chuyên tài chính sẽ tránh được tình huống ra quyết định dựa trên cảm giác “có vẻ đúng” nhưng lại không chứng minh được giá trị ròng cho doanh nghiệp.

Cost–Benefit Analysis là gì theo ngôn ngữ dễ hiểu cho non-finance

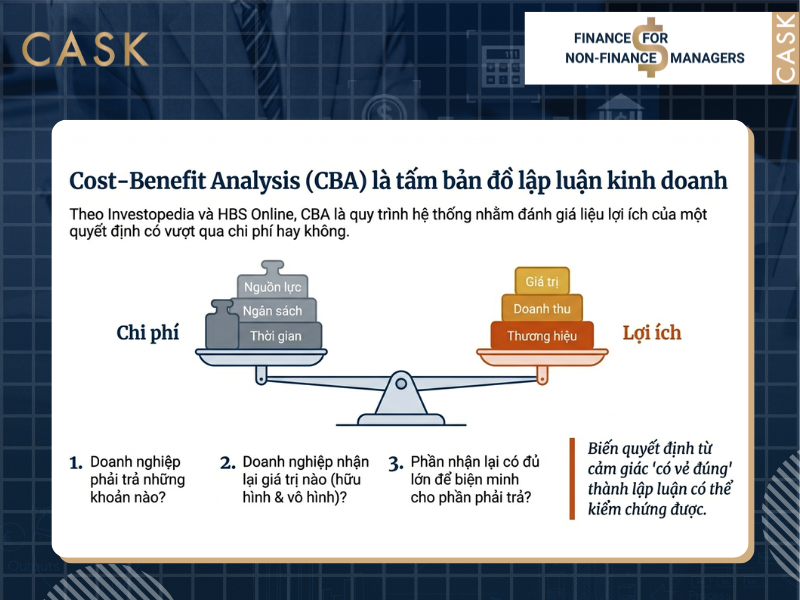

Investopedia định nghĩa Cost–Benefit Analysis là một quy trình có hệ thống nhằm đánh giá liệu lợi ích của một quyết định hoặc dự án có vượt qua chi phí hay không; quy trình này bao gồm cả yếu tố hữu hình lẫn vô hình và khuyến khích việc quy đổi về giá trị tiền tệ để hỗ trợ ra quyết định. Với non-finance manager, bạn có thể hiểu đơn giản rằng phân tích chi phí lợi ích là một bản đồ lập luận để trả lời ba câu hỏi theo đúng logic kinh doanh:

1. Doanh nghiệp phải trả những khoản nào?

2. Doanh nghiệp nhận lại những giá trị nào?

3. Cuối cùng phần nhận lại có đủ lớn để biện minh cho phần phải trả hay không?

Điểm quan trọng nằm ở chữ “hệ thống”, vì nó buộc bạn nhìn đủ cả hai vế, thay vì chỉ nhìn một phía là tổng ngân sách hoặc chỉ nhìn một chỉ tiêu bề mặt như doanh số.

Trong thực tế, người khởi xướng và chịu trách nhiệm triển khai thường là các bộ phận thương mại, marketing, bán hàng hoặc operation. Nếu bạn không làm chủ phân tích chi phí lợi ích, bạn sẽ khó chủ động trong ba việc quan trọng: ưu tiên nguồn lực giữa nhiều lựa chọn, thuyết phục các bên liên quan khi cần phê duyệt ngân sách, và thiết kế kế hoạch triển khai bám sát kết quả kinh doanh chứ không chỉ bám hoạt động. Một bối cảnh đáng chú ý là môi trường kinh doanh ngày càng bị chi phối bởi dữ liệu và công nghệ. Chẳng hạn, Gartner cho biết 61% tổ chức trong khảo sát CDAO toàn cầu (thu thập 09–11/2023) đang buộc phải thay đổi hoặc xem xét lại mô hình vận hành dữ liệu và phân tích do tác động của AI. Khi cách doanh nghiệp ra quyết định thay đổi nhanh, non-finance manager càng cần một công cụ “bền vững theo thời gian” như Cost–Benefit Analysis để biến đề xuất thành lập luận có thể kiểm tra được, thay vì chỉ là quan điểm cá nhân.

Khi nào nên và khi nào bắt buộc phải dùng Cost–Benefit Analysis?

Không phải mọi khoản chi đều cần một bản phân tích nặng về biểu mẫu, nhưng có những tình huống non-finance manager nên coi Cost–Benefit Analysis là bước bắt buộc trước khi đề xuất. Bạn có thể dùng như một nguyên tắc quản trị rủi ro: ngân sách càng lớn ngân sách và độ tác động càng cao, thì càng cần phân tích sâu để tránh trả giá bằng cơ hội và chi phí chìm. Thực tế, Investopedia cũng nhấn mạnh CBA giúp định hướng lập kế hoạch chiến lược bằng cách cân nhắc từng yếu tố chi phí và lợi ích một cách cẩn trọng.

Các tình huống thường làm Cost–Benefit Analysis gồm:

- Khi cần chọn giữa nhiều phương án, ví dụ chọn kênh truyền thông, chọn cơ chế khuyến mãi, chọn phạm vi triển khai dự án.

- Khi quyết định có khả năng tác động rõ lên P&L, ROI hoặc dòng tiền, ví dụ tăng chi A&P, thay đổi trade terms, đầu tư hệ thống hoặc đội ngũ.

- Khi lợi ích có phần lớn là định tính như thương hiệu, trải nghiệm khách hàng, năng lực vận hành, vì đây là nhóm lợi ích dễ bị đánh giá cảm tính nếu không có khung quy đổi và giả định rõ ràng.

Sau khi hiểu Cost–Benefit Analysis là gì và vì sao cần dùng, câu hỏi thực tế tiếp theo sẽ là: mình phải đưa những chi phí nào vào để không bị sót, và mình nên lượng hóa lợi ích ra sao để không bị phóng đại. Đây chính là nền tảng của Mục 3, nơi chúng ta sẽ gộp cả hai vế chi phí và lợi ích vào cùng một khung, để bạn có thể làm nhanh nhưng vẫn chắc, làm đơn giản nhưng vẫn đúng logic tài chính.

Key takeaway:

- Cost–Benefit Analysis không phải bài tập của Finance, mà là kỹ năng ra quyết định giúp non-finance manager biến đề xuất thành một lập luận kinh doanh có thể kiểm chứng.

- Khi môi trường ngày càng thay đổi nhanh bởi dữ liệu và AI, một khung so sánh chi phí và lợi ích rõ ràng giúp bạn ưu tiên nguồn lực và thuyết phục các bên liên quan tốt hơn.

Các loại chi phí cần được phân tích và lợi ích cần được lượng hóa

Một sai lầm phổ biến khi áp dụng Cost–Benefit Analysis là tách rời hai vế chi phí và lợi ích, hoặc chỉ làm rất kỹ một phía. Trên thực tế, giá trị của CBA nằm ở việc đặt cả hai vào cùng một khung phân tích, cùng một logic thời gian và cùng một giả định kinh doanh. Harvard Business School Online nhấn mạnh rằng nếu chi phí được liệt kê đầy đủ nhưng lợi ích chỉ dừng ở mức mô tả định tính, hoặc ngược lại, thì kết quả phân tích sẽ dẫn đến quyết định sai lệch vì không phản ánh đúng giá trị ròng của phương án được xem xét . Với non-finance manager, điều này đặc biệt quan trọng vì phần lớn các quyết định không nằm ở bài toán kế toán thuần túy, mà nằm ở việc đánh đổi giữa nhiều loại giá trị khác nhau.

Các loại chi phí cần được đưa vào Cost–Benefit Analysis

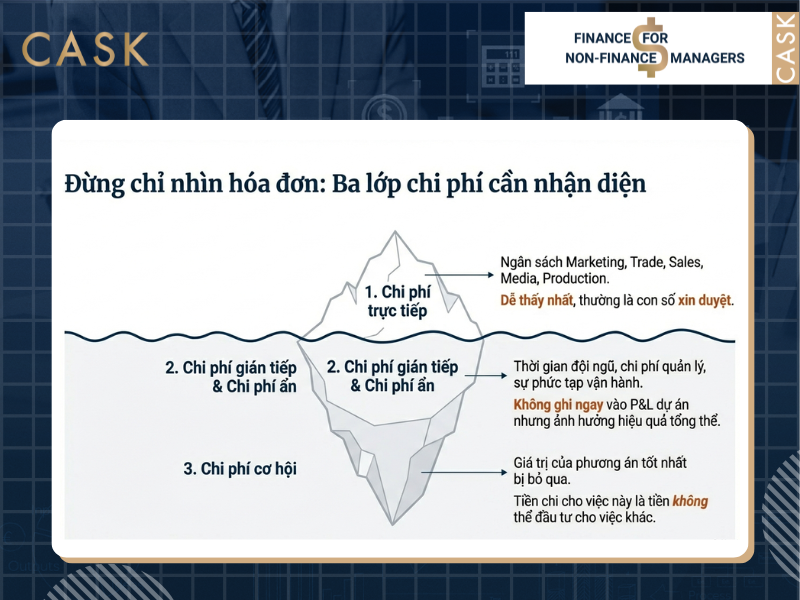

Khi nói đến chi phí, non-finance manager thường có xu hướng chỉ nhìn vào khoản ngân sách trực tiếp cần xin phê duyệt. Tuy nhiên, theo Investopedia, Cost–Benefit Analysis yêu cầu phải xem xét cả chi phí hữu hình và vô hình, bao gồm những khoản không xuất hiện ngay trên hóa đơn nhưng vẫn tiêu tốn nguồn lực của doanh nghiệp . Trên thực tế, chi phí trong CBA nên được nhìn theo ba lớp chính.

- Thứ nhất là chi phí trực tiếp, bao gồm ngân sách marketing, trade, sales, chi phí agency, media, khuyến mãi, chi phí sản xuất, logistics hoặc đầu tư hệ thống. Đây là nhóm chi phí dễ nhận diện nhất và thường là điểm bắt đầu của mọi phân tích.

- Thứ hai là chi phí gián tiếp và chi phí ẩn, thường bị bỏ sót nếu người làm phân tích không có tư duy tài chính. Đó có thể là thời gian của đội ngũ, chi phí quản lý phát sinh, mức độ phức tạp trong vận hành, hay sự phân tán nguồn lực khỏi các hoạt động cốt lõi khác. Những chi phí này không luôn được ghi nhận ngay trong P&L của một dự án, nhưng lại ảnh hưởng trực tiếp đến hiệu quả tổng thể.

- Thứ ba là chi phí cơ hội, tức giá trị của phương án tốt nhất bị bỏ qua khi doanh nghiệp lựa chọn phương án hiện tại. Đây là yếu tố mang tính tư duy nhiều hơn là tính toán, nhưng lại rất quan trọng trong bối cảnh nguồn lực luôn hữu hạn. Một quyết định chi tiêu không chỉ tiêu tốn tiền, mà còn “tiêu” cả khả năng đầu tư vào các lựa chọn khác.

Các loại lợi ích cần được lượng hóa, kể cả khi chúng không hoàn toàn là tiền

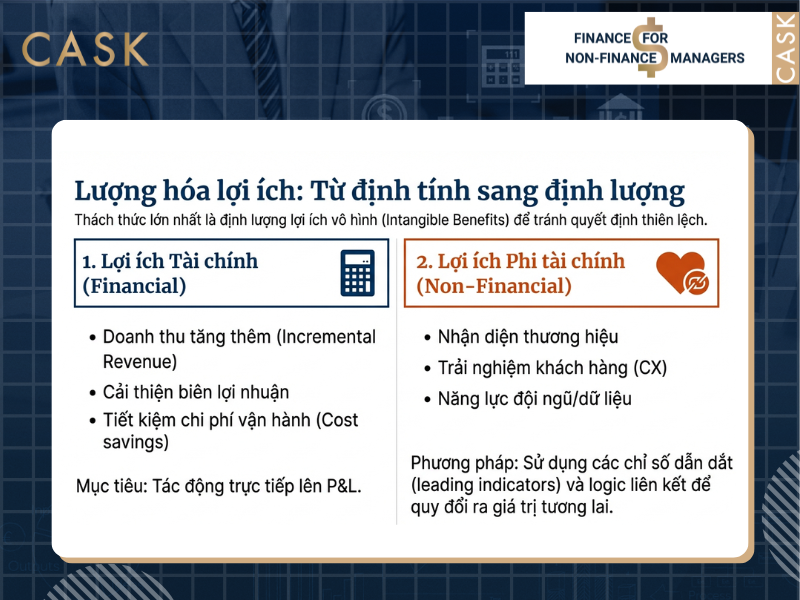

Nếu chi phí là phần dễ nhìn thấy, thì lợi ích lại là phần dễ bị phóng đại hoặc đánh giá cảm tính. Investopedia chỉ ra rằng một trong những thách thức lớn nhất của Cost–Benefit Analysis là định lượng các lợi ích vô hình, nhưng đây vẫn là bước cần thiết để tránh quyết định thiên lệch . Trong thực tế, lợi ích nên được chia thành hai nhóm lớn.

- Nhóm thứ nhất là lợi ích tài chính, có thể lượng hóa tương đối trực tiếp, như doanh thu tăng thêm, cải thiện biên lợi nhuận, tiết kiệm chi phí vận hành, hoặc lợi nhuận gia tăng so với kịch bản không hành động. Với non-finance manager, điểm mấu chốt không phải là tính chính xác tuyệt đối, mà là làm rõ mối liên hệ giữa hoạt động và kết quả kinh doanh, đặc biệt là tác động lên P&L.

- Nhóm thứ hai là lợi ích phi tài chính, bao gồm nhận diện thương hiệu, trải nghiệm khách hàng, năng lực đội ngũ, hệ thống hoặc dữ liệu. Những lợi ích này thường bị xem nhẹ vì khó quy đổi thành tiền, nhưng lại có ảnh hưởng dài hạn đến khả năng tăng trưởng. Theo Harvard Business School Online, cách tiếp cận phù hợp là sử dụng các giả định hợp lý, kịch bản hóa tác động và làm rõ logic liên kết giữa lợi ích phi tài chính và kết quả tài chính trong tương lai, thay vì cố gắng gán con số một cách máy móc.

Giá trị thực sự của Cost–Benefit Analysis chỉ xuất hiện khi chi phí và lợi ích được đặt trong cùng một bức tranh. Điều này có nghĩa là cùng một mốc thời gian, cùng một phạm vi tác động và cùng một baseline để so sánh. Khi đó, non-finance manager không chỉ trả lời được câu hỏi khoản chi này tốn bao nhiêu, mà quan trọng hơn là trả lời được nó tạo ra giá trị gì, ở đâu trong P&L và trong bao lâu. Đây cũng là tiền đề để bước sang phần tiếp theo, nơi quy trình phân tích chi phí lợi ích được cụ thể hóa thành các bước thực hành rõ ràng, có thể áp dụng ngay trong công việc.

Key takeaway:

- Cost–Benefit Analysis chỉ thực sự có ý nghĩa khi chi phí và lợi ích được phân tích song song, đầy đủ và đặt trong cùng một logic kinh doanh, thay vì nhìn tách rời từng vế.

- Với non-finance manager, việc lượng hóa cả lợi ích tài chính lẫn phi tài chính bằng các giả định hợp lý giúp quyết định trở nên minh bạch, dễ trao đổi và có tính thuyết phục cao hơn.

Quy trình 5 bước phân tích Chi phí – Lợi ích dành cho Non-Finance Manager (Cost–Benefit Analysis)

Sau khi hiểu chi phí và lợi ích cần được nhìn nhận như thế nào, câu hỏi tiếp theo là làm sao để triển khai phân tích chi phí – lợi ích một cách bài bản trong công việc hằng ngày. Quy trình 5 bước dưới đây giúp non-finance manager tiếp cận Cost–Benefit Analysis theo hướng đơn giản, thực tế và đủ chặt chẽ để hỗ trợ ra quyết định

Bước 1. Xác định quyết định cần phân tích và phạm vi

Đây là bước xác định chính xác “mình đang ra quyết định gì”, thay vì phân tích một ý tưởng chung chung. Cost–Benefit Analysis chỉ thực sự có giá trị khi nó phục vụ cho một quyết định cụ thể, có thể lựa chọn làm hoặc không làm, hoặc chọn giữa các phương án khác nhau.

Mục tiêu: Làm rõ bạn đang quyết định điều gì, để phục vụ mục tiêu kinh doanh nào, trong khoảng thời gian nào và phạm vi tác động đến đâu.

Cách làm: Viết quyết định thành một câu hoàn chỉnh, gắn với mục tiêu và bối cảnh. Sau đó xác định phạm vi theo 5W1H (ai, cái gì, khi nào, ở đâu, vì sao, như thế nào).

Ví dụ thay vì “tăng ngân sách khuyến mãi”, hãy chuyển thành “triển khai chương trình giảm giá 10% trong 6 tuần tại kênh MT để đạt tăng trưởng sản lượng X% và bảo vệ thị phần”.

Lưu ý tránh mô tả theo hoạt động thuần túy mà thiếu mục tiêu kinh doanh; tránh mở rộng phạm vi quá lớn khiến phân tích loãng; luôn xác định baseline để so sánh (tình huống nếu không làm gì).

Output: Một “Decision Statement” 3–5 dòng gồm mục tiêu, phạm vi, thời gian, đối tượng tác động và baseline.

Bước 2. Lập danh mục chi phí đầy đủ theo logic vận hành

Chi phí trong CBA không chỉ là ngân sách xin duyệt, mà là toàn bộ nguồn lực doanh nghiệp phải trả để quyết định xảy ra. Investopedia cũng nhấn mạnh CBA cần tính cả yếu tố hữu hình và vô hình, và khuyến khích quy đổi về giá trị tiền tệ để hỗ trợ ra quyết định.

Mục tiêu của bước này nhằm rà soát lại cẩn thận để không bỏ sót chi phí ẩn và chi phí gián tiếp, vì đây là lý do phổ biến khiến dự án “trông có ROI” nhưng triển khai xong lại kém hiệu quả.

Cách làm: Liệt kê chi phí theo 3 lớp, rồi gom vào bảng:

- Chi phí trực tiếp: media, agency, POSM, giảm giá, sản xuất, logistics, công cụ, thuê ngoài…

- Chi phí gián tiếp và chi phí ẩn: thời gian đội ngũ, chi phí phối hợp, quản lý dự án, tăng độ phức tạp vận hành, sai lỗi phát sinh…

- Chi phí cơ hội: nguồn lực bị rút khỏi hoạt động khác, doanh thu hoặc lợi nhuận bị bỏ lỡ từ phương án thay thế.

Sau đó gắn mỗi khoản chi với thời điểm phát sinh và bộ phận chịu chi, tối thiểu theo tháng hoặc theo giai đoạn.

Lưu ý: Tránh đếm trùng chi phí giữa các bộ phận; tách rõ CAPEX và OPEX nếu có; ghi rõ giả định đơn giá và khối lượng; với chi phí ẩn, mô tả cơ chế phát sinh để Finance có cơ sở phản biện.

Output: Bảng Cost List gồm tên khoản chi, loại chi phí, thời điểm, giá trị ước tính, giả định kèm theo.

Bước 3. Xác định và lượng hóa lợi ích theo kịch bản

Nếu chi phí là phần tương đối chắc chắn, thì lợi ích luôn đi kèm với mức độ bất định. Vì vậy, thay vì cố gắng đưa ra một con số duy nhất, non-finance manager nên tiếp cận lợi ích theo tư duy kịch bản. Cách làm phổ biến là xây dựng tối thiểu ba kịch bản: thận trọng, kỳ vọng và tích cực.

Mục tiêu: Chuyển lợi ích từ “mục tiêu đẹp” thành các kết quả có thể đo được, đồng thời phản ánh được mức độ bất định bằng kịch bản.

Cách làm: Đi theo hai lớp lợi ích rồi kịch bản hóa:

-

Lợi ích tài chính: doanh thu tăng thêm, lợi nhuận gia tăng, chi phí tiết kiệm, cải thiện biên lợi nhuận…

-

Lợi ích phi tài chính: nhận diện thương hiệu, trải nghiệm khách hàng, năng lực hệ thống… và xác định chỉ số dẫn dắt (leading indicators) để liên kết về tài chính.

Thiết kế tối thiểu 3 kịch bản thận trọng, kỳ vọng, tích cực. Mỗi kịch bản phải có cùng cấu trúc giả định để dễ so sánh, ví dụ mức tăng sản lượng, mức thay đổi giá ròng, mức “ăn mòn” sau khuyến mãi, tỷ lệ chuyển đổi, tỷ lệ giữ chân.

Lưu ý: Không lấy doanh thu tăng thêm làm lợi ích duy nhất nếu biên lợi nhuận hoặc chiết khấu thay đổi; tách rõ lợi ích “incremental” so với baseline; với lợi ích phi tài chính, tránh quy đổi tiền kiểu gượng ép, hãy dùng chuỗi lập luận và chỉ số dẫn dắt.

Output: Bảng Benefit List theo 3 kịch bản, có chỉ tiêu đo lường, giả định, thời điểm ghi nhận.

Bước 4. Tính giá trị ròng và so sánh các phương án

Khi đã có bức tranh tương đối đầy đủ về chi phí và lợi ích, non-finance manager cần đưa hai vế này vào cùng một khung so sánh. Trọng tâm của bước này không nằm ở các công thức phức tạp, mà ở việc trả lời được câu hỏi giá trị ròng của quyết định là dương hay âm, và mức độ chênh lệch có đủ ý nghĩa hay không.

Mục tiêu: Trả lời rõ ràng phương án nào tạo giá trị ròng tốt nhất, và mức chênh lệch có đủ thuyết phục hay không.

Cách làm: Ở mức cơ bản, bạn cần các chỉ số đủ dùng cho quyết định quản trị:

-

Lợi ích ròng = Tổng lợi ích − Tổng chi phí

-

Tỷ lệ lợi ích trên chi phí (nếu phù hợp với loại dự án)

-

Thời gian hoàn vốn (Payback) với các khoản đầu tư có dòng lợi ích kéo dài

Nếu dự án kéo dài nhiều năm, cân nhắc quy đổi về giá trị hiện tại thay vì cộng dồn danh nghĩa, để tránh đánh giá quá cao lợi ích tương lai.

Lưu ý: Đảm bảo so sánh cùng một khung thời gian giữa chi phí và lợi ích; tách rõ chi phí một lần và chi phí duy trì; trình bày kết quả theo kịch bản để thể hiện biên an toàn của quyết định.

Output: Bảng kết quả theo kịch bản (Net Benefit, tỷ lệ, payback) và kết luận sơ bộ phương án ưu tiên.

Bước 5. Kiểm tra rủi ro, độ nhạy và chốt khuyến nghị hành động

Bước cuối cùng là kết nối toàn bộ phân tích thành một khuyến nghị rõ ràng. Đây là lúc non-finance manager cần trả lời không chỉ “có nên làm hay không”, mà còn “nên làm trong điều kiện nào”. Việc chỉ ra các giả định quan trọng, rủi ro chính và những điểm cần theo dõi trong quá trình triển khai giúp quyết định trở nên thực tế và có khả năng kiểm soát tốt hơn sau khi được phê duyệt.

Mục tiêu: Làm rõ những giả định nào quyết định thành bại, rủi ro lớn nhất nằm ở đâu, và doanh nghiệp cần theo dõi gì sau khi phê duyệt.

Cách làm: Chọn 3–5 giả định quan trọng nhất và kiểm tra độ nhạy, ví dụ mức uplift, mức giảm giá, tỷ lệ chuyển đổi, tỷ lệ post-loss, mức chi thực tế. Sau đó viết khuyến nghị theo cấu trúc: có nên làm hay không, nếu làm thì làm theo kịch bản nào, điều kiện thành công là gì, và kế hoạch theo dõi ra sao.

Lưu ý khi làm: Đừng chỉ kết luận “nên làm”; cần đưa ra ngưỡng ra quyết định, ví dụ nếu uplift dưới mức X thì dừng hoặc điều chỉnh; xác định trước cách đo lường để tránh “xong chiến dịch mới đi tìm dữ liệu”.

Output: Một trang “Decision Memo” gồm khuyến nghị, kịch bản chọn, rủi ro chính, giả định nhạy cảm, KPI theo dõi và mốc review.

Key takeaway:

- Quy trình CBA tốt không nằm ở công thức phức tạp mà nằm ở việc đóng khung đúng quyết định, nhìn đủ chi phí, lượng hóa lợi ích theo kịch bản và chốt khuyến nghị có điều kiện kiểm soát.

- Với non-finance manager, output quan trọng nhất không phải bảng tính, mà là Decision Memo rõ ràng để trao đổi với Finance và Ban lãnh đạo, giảm tranh luận cảm tính và tăng tốc phê duyệt.

Ví dụ minh họa thực tế cho Non-Finance Manager

Ví dụ 1: Phân tích chi phí – lợi ích cho một chương trình khuyến mãi ngắn hạn

Giả sử một Brand Manager đề xuất triển khai chương trình khuyến mãi giảm giá trong 4 tuần nhằm kích cầu bán ra. Vấn đề đặt ra không phải là chương trình có giúp bán được nhiều hơn hay không, mà là phần bán thêm đó có đủ bù đắp chi phí và tạo ra giá trị ròng cho doanh nghiệp hay không. Khi áp dụng Cost–Benefit Analysis, quyết định này được nhìn lại một cách hệ thống hơn.

Ở phía chi phí, ngoài ngân sách khuyến mãi trực tiếp, người quản lý cần tính đến chi phí hỗ trợ kênh phân phối, chi phí trưng bày bổ sung, chi phí vận hành và thời gian đội ngũ sales. Quan trọng hơn, cần xem xét chi phí cơ hội, tức là nếu dồn ngân sách cho chương trình này thì các hoạt động khác có bị cắt giảm hay không. Ở phía lợi ích, thay vì chỉ nhìn vào doanh thu tăng thêm, phân tích cần tập trung vào phần lợi nhuận gia tăng so với kịch bản không chạy khuyến mãi, đồng thời xem xét mức độ bền vững của sản lượng bán ra sau chương trình.

Khi đặt hai vế này lên bàn cân, nhiều trường hợp cho thấy doanh thu tăng nhưng lợi nhuận ròng không cải thiện, thậm chí giảm do biên lợi nhuận bị bào mòn. Cost–Benefit Analysis trong trường hợp này giúp non-finance manager chủ động điều chỉnh cơ chế khuyến mãi, phạm vi triển khai hoặc thời gian thực hiện để tối ưu giá trị kinh doanh, thay vì chỉ chạy theo chỉ tiêu doanh số ngắn hạn.

Ví dụ 2: Quyết định tung sản phẩm mới

Với các quyết định mang tính chiến lược hơn như tung sản phẩm mới, Cost–Benefit Analysis càng trở nên cần thiết vì chi phí lớn và tác động kéo dài. Một đề xuất tung sản phẩm mới thường rất thuyết phục ở phần cơ hội thị trường, nhưng lại dễ thiếu chiều sâu ở phần đánh giá chi phí và rủi ro.

Trong trường hợp này, chi phí không chỉ bao gồm chi phí phát triển sản phẩm, marketing và phân phối, mà còn là chi phí quản lý danh mục, độ phức tạp vận hành và khả năng “ăn mòn” doanh thu của các sản phẩm hiện có. Ở chiều lợi ích, ngoài doanh thu kỳ vọng, người quản lý cần phân tích lợi nhuận gia tăng thực sự mà sản phẩm mới mang lại cho toàn bộ P&L, thay vì chỉ nhìn vào doanh thu riêng của sản phẩm đó.

Khi áp dụng Cost–Benefit Analysis theo kịch bản, non-finance manager có thể thấy rõ trong kịch bản thận trọng, lợi ích có thể chưa đủ bù đắp chi phí đầu tư ban đầu, trong khi kịch bản kỳ vọng chỉ thực sự khả thi nếu đạt được một số điều kiện then chốt như độ phủ kênh, mức giá hoặc tốc độ quay vòng. Cách tiếp cận này giúp quyết định tung sản phẩm mới trở nên tỉnh táo hơn, dựa trên logic giá trị ròng thay vì sự hào hứng với cơ hội thị trường.

Bài học rút ra từ hai ví dụ

Điểm chung của cả hai ví dụ là Cost–Benefit Analysis không nhằm tìm câu trả lời “có làm hay không” một cách tuyệt đối, mà giúp người quản lý hiểu rõ điều kiện nào thì quyết định trở nên hợp lý về mặt tài chính. Khi chi phí và lợi ích được phân tích đầy đủ, non-finance manager có thể điều chỉnh quy mô, thời điểm hoặc cách triển khai để tối ưu hiệu quả, thay vì chỉ chấp nhận hoặc từ chối một đề xuất.

Key takeaway:

- Cost–Benefit Analysis giúp non-finance manager chuyển trọng tâm từ “hoạt động có tạo ra kết quả không” sang “kết quả đó có tạo ra giá trị ròng cho doanh nghiệp hay không”.

- Các quyết định như khuyến mãi hay tung sản phẩm mới chỉ thực sự hiệu quả khi được nhìn dưới góc độ lợi nhuận gia tăng và chi phí cơ hội, không chỉ doanh thu hay mức độ phủ thị trường.

Kết luận

Cost–Benefit Analysis không phải là một bài toán tài chính phức tạp chỉ dành cho Finance, mà là một tư duy ra quyết định mà bất kỳ non-finance manager nào cũng cần làm chủ. Khi chi phí và lợi ích được đặt lên cùng một khung phân tích, người quản lý không còn chỉ hỏi “có nên làm hay không”, mà bắt đầu hỏi “làm như thế nào thì tạo ra giá trị ròng cho doanh nghiệp”.

Trong thực tế, việc áp dụng Cost–Benefit Analysis giúp non-finance manager tránh được hai cực đoan phổ biến: hoặc triển khai quá thận trọng vì sợ rủi ro tài chính, hoặc chi tiêu mạnh tay nhưng không kiểm soát được hiệu quả. Quan trọng hơn, tư duy này giúp kết nối các quyết định Marketing, Sales, Trade hay vận hành trực tiếp với P&L, ROI và dòng tiền, từ đó nâng tầm vai trò của người quản lý từ triển khai hoạt động sang tạo ra giá trị kinh doanh bền vững.

Nếu bạn là non-finance manager và muốn hiểu sâu hơn cách phân tích chi phí – lợi ích, đọc P&L và ra quyết định tài chính một cách bài bản, khóa học Finance for Non-Finance Managers tại CASK sẽ giúp bạn hệ thống hóa tư duy và ứng dụng ngay vào công việc thực tế.

- 3 Vai Trò "Then Chốt" Của Tài Chính Trong Quản Lý Doanh Nghiệp

- Khai Mở Tiềm Năng Ngành Bán Lẻ Nhờ Tài Chính Tích Hợp

- 6 Kỹ Năng Tài Chính “Cơ Bản” Mà Mọi Nhà Quản Lý Nên Có

- Dự báo tài chính là gì? Quy trình và các phương pháp dự báo tài chính doanh nghiệp hay nhất

- ROI là gì? Công thức ROI và 4 cách cải thiện trong tài chính