Trong các bài trước của series Ratio Analysis dành cho Sales và Marketing Manager, chúng ta đã tiếp cận P&L từ ba góc nhìn khác nhau.

Bài đầu tiên phân tích Profitability Ratios để trả lời câu hỏi quan trọng nhất: doanh số có đang tạo ra lợi nhuận hay không. Bài tiếp theo đi sâu vào Working Capital Ratios, giúp hiểu tiền đang quay vòng nhanh hay chậm trong hệ thống kinh doanh và vì sao doanh nghiệp có thể có lợi nhuận nhưng vẫn thiếu tiền mặt.

Tuy nhiên, ngay cả khi doanh nghiệp có lợi nhuận tốt và dòng tiền ổn định, một câu hỏi quản trị quan trọng vẫn còn bỏ ngỏ: tài sản hiện có đang được sử dụng hiệu quả đến mức nào.

Đây chính là góc nhìn của Efficiency Ratio Analysis. Thay vì chỉ tập trung vào việc tăng ngân sách marketing hoặc mở rộng kênh phân phối, các chỉ số hiệu suất giúp nhà quản lý đánh giá liệu doanh nghiệp có thể tạo ra nhiều doanh thu hơn từ cùng một lượng tài sản và nguồn lực hay không.

Hiểu đúng các chỉ số như Asset Turnover, Inventory Turnover và Receivables Turnover giúp Sales và Marketing Manager nhận ra một nguyên tắc quan trọng trong quản trị tăng trưởng: trước khi mở rộng quy mô, doanh nghiệp cần tối ưu hiệu suất của những gì đang có.

1. Efficiency Ratio Analysis là gì và vì sao manager cần quan tâm?

Trong các bài trước của series Ratio Analysis, chúng ta đã lần lượt nhìn doanh nghiệp qua hai lăng kính quen thuộc là lợi nhuận và dòng tiền. Bài về tỷ lệ sinh lời (Profitability Ratios) giúp trả lời câu hỏi doanh số có thực sự chuyển thành lợi nhuận hay không. Bài về tỷ lệ vốn lưu động (Working Capital Ratios) giúp trả lời câu hỏi tiền có quay vòng đủ nhanh để nuôi tăng trưởng hay không.

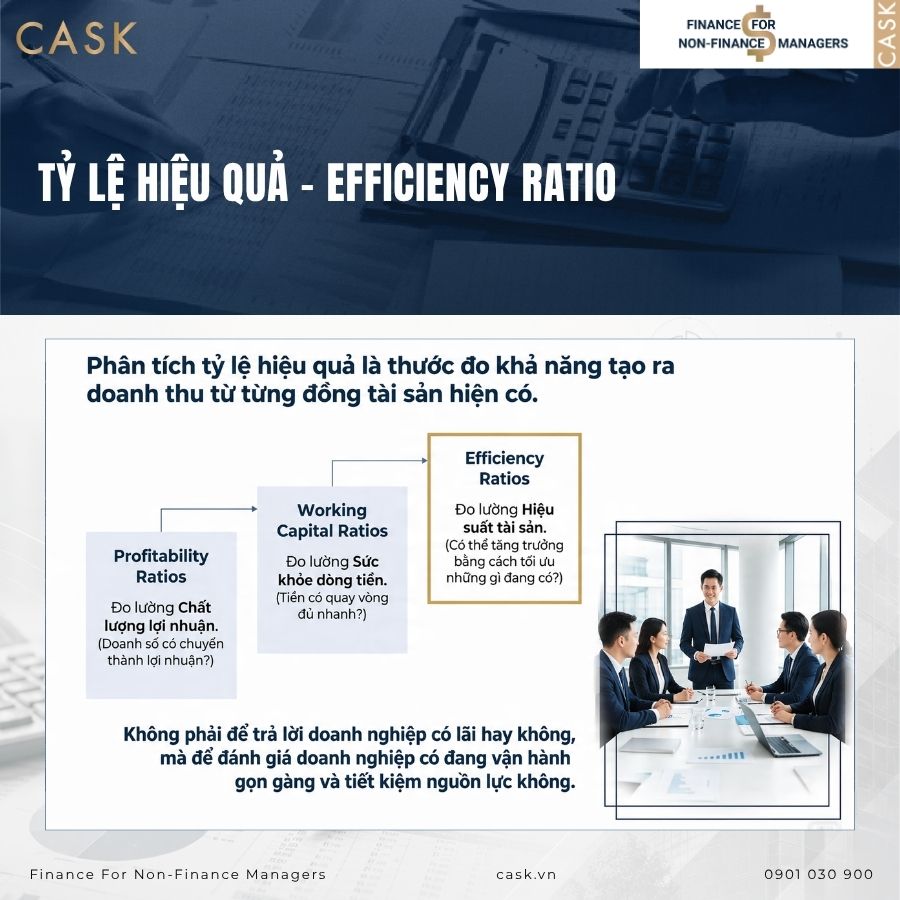

Tuy nhiên, ngay cả khi doanh nghiệp vẫn có lợi nhuận và dòng tiền chưa rơi vào trạng thái căng thẳng, một vấn đề khác vẫn có thể âm thầm xuất hiện: tài sản và nguồn lực đang tăng nhanh hơn hiệu quả tạo doanh thu. Đây chính là lúc phân tích tỷ lệ hiệu quả (Efficiency Ratio Analysis) trở thành một góc nhìn cần thiết. Nếu profitability giúp đo chất lượng lợi nhuận, còn working capital giúp đo sức khỏe dòng tiền ngắn hạn, thì efficiency giúp đo xem doanh nghiệp có đang dùng tài sản một cách tiết kiệm và hiệu quả hay không. Nói cách khác, đây là nhóm chỉ số giúp nhà quản lý trả lời một câu hỏi rất thực tế: có thể tăng doanh thu và lợi nhuận bằng cách tối ưu những gì đang có, thay vì liên tục xin thêm ngân sách hay mở rộng thêm tài sản hay không.

1.1 Phân tích tỷ lệ hiệu quả là gì?

Theo Investopedia, tỷ lệ hiệu quả (Efficiency Ratios) là nhóm chỉ số dùng để đo mức độ hiệu quả trong việc sử dụng tài sản và quản lý nợ phải trả để tạo ra doanh thu. Corporate Finance Institute cũng định nghĩa đây là các chỉ số đánh giá khả năng doanh nghiệp sử dụng nguồn lực như vốn và tài sản để tạo ra thu nhập. ACCA, trong tài liệu về ratio analysis, xếp các chỉ số hiệu quả vào nhóm đo lường khả năng tạo doanh thu từ tài sản đang được sử dụng trong doanh nghiệp.

Nếu diễn giải bằng ngôn ngữ quản trị dễ hiểu hơn, phân tích tỷ lệ hiệu quả (Efficiency Ratio Analysis) là cách xem mỗi đồng tài sản, mỗi đơn vị tồn kho, mỗi khoản công nợ hay mỗi nguồn lực vận hành đang tạo ra bao nhiêu doanh thu và quay vòng nhanh đến mức nào. Đây không phải là nhóm chỉ số để trả lời doanh nghiệp có lãi hay không, mà để trả lời doanh nghiệp có đang vận hành gọn và hiệu quả hay không.

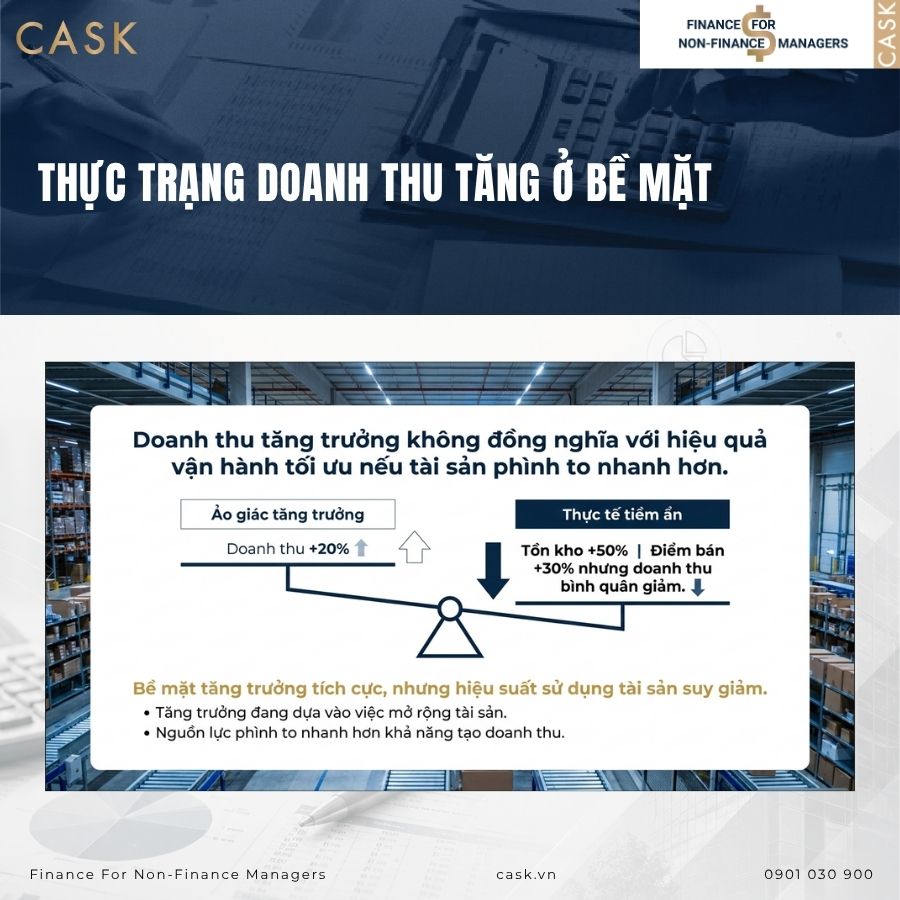

Điểm quan trọng là hiệu quả tài sản không thể nhìn bằng con số doanh thu đơn lẻ. Một doanh nghiệp có thể tăng doanh thu rất mạnh, nhưng nếu phải tăng tồn kho, tăng tài sản, tăng điểm bán hoặc tăng đầu tư vận hành với tốc độ còn nhanh hơn doanh thu, thì hiệu suất sử dụng tài sản thực chất đang giảm. Đây là lý do efficiency ratios đặc biệt hữu ích với Sales Director, Marketing Head và Business Owner, những người thường xuyên phải quyết định có nên mở rộng thêm nguồn lực hay không.

1.2 Vì sao doanh nghiệp tăng trưởng nhưng hiệu quả vẫn giảm?

Trong thực tế quản trị, tăng trưởng doanh thu thường tạo cảm giác tích cực rất mạnh. Tuy nhiên, doanh thu tăng chưa chắc đồng nghĩa với việc doanh nghiệp đang hoạt động hiệu quả hơn. ACCA lưu ý rằng asset turnover phản ánh khả năng tạo doanh thu từ vốn sử dụng, và một mức turnover cao hay thấp chỉ có ý nghĩa khi đặt trong bối cảnh ngành, cấu trúc tài sản và mô hình kinh doanh cụ thể. Retail thường có asset turnover cao hơn nhiều ngành khác, trong khi các ngành dùng nhiều tài sản cố định như utilities hay bất động sản thường có turnover thấp hơn. Investopedia cũng nhấn mạnh asset turnover chỉ nên so sánh với doanh nghiệp cùng ngành vì đặc điểm tài sản giữa các ngành khác nhau rất lớn.

Với người làm điều hành thương mại, điều này có nghĩa là doanh nghiệp có thể rơi vào một số tình huống rất quen thuộc.

- Doanh thu tăng 20% nhưng tồn kho tăng 50%

- Điểm bán tăng 30% nhưng doanh thu bình quân mỗi điểm bán lại giảm

- Ngân sách triển khai tại kênh, POSM, showroom hoặc hoạt động kích hoạt tăng mạnh nhưng doanh thu chỉ nhích nhẹ

Trong các tình huống này, bề mặt tăng trưởng vẫn tích cực, nhưng hiệu suất sử dụng tài sản đang suy giảm. Chỉ số như vòng quay tồn kho (Inventory Turnover) hoặc hiệu suất sử dụng tài sản (Asset Turnover) sẽ phản ánh rõ điều đó hơn nhiều so với việc chỉ nhìn doanh thu. Investopedia mô tả inventory turnover là số lần doanh nghiệp bán và thay thế tồn kho trong một kỳ. Khi chỉ số này giảm, đó thường là tín hiệu hàng bán chậm hơn hoặc lượng tồn kho đang phình ra.

Có thể hình dung bằng một ví dụ đơn giản. Một doanh nghiệp có giá vốn 1.200 tỷ đồng và tồn kho bình quân 200 tỷ đồng, tức vòng quay tồn kho (Inventory Turnover) đạt 6 vòng mỗi năm. Nếu năm sau giá vốn tăng lên 1.300 tỷ đồng nhưng tồn kho bình quân tăng lên 325 tỷ đồng, vòng quay tồn kho chỉ còn khoảng 4 vòng. Dù quy mô kinh doanh tăng, hiệu suất sử dụng tồn kho lại giảm đáng kể. Khi điều này kéo dài, vốn bị giữ lại trong hàng hóa nhiều hơn, chi phí lưu kho cao hơn và rủi ro hàng chậm luân chuyển cũng lớn hơn.

1.3 Efficiency Ratios liên quan gì đến Sales và Marketing?

Một nhầm lẫn khá phổ biến là cho rằng efficiency ratios chỉ dành cho bộ phận tài chính hoặc vận hành. Trên thực tế, nhiều quyết định của Sales và Marketing tác động trực tiếp đến hiệu suất tài sản.

- Khi Sales đề xuất mở rộng thêm điểm bán, tài sản vận hành và chi phí hỗ trợ thị trường thường tăng theo

- Khi Marketing tăng mạnh trưng bày, POSM, showroom hoặc đầu tư hiện diện tại điểm bán, tài sản hoặc nguồn lực triển khai cũng tăng theo

- Khi doanh nghiệp đẩy hàng trước mùa cao điểm hoặc mở rộng sang kênh mới, tồn kho và công nợ có thể tăng nhanh hơn doanh thu

Trong tất cả các trường hợp đó, câu hỏi quản trị không chỉ là doanh thu có tăng hay không, mà là doanh thu có tăng đủ nhanh để bù phần tài sản tăng thêm hay không. Corporate Finance Institute mô tả asset turnover là chỉ số đo giá trị doanh thu so với giá trị tài sản của doanh nghiệp, còn receivables turnover cho thấy doanh nghiệp thu tiền từ khách hàng hiệu quả đến mức nào. Nói cách khác, các chỉ số hiệu quả chính là cây cầu nối giữa quyết định thương mại và chất lượng vận hành.

Với non-finance manager, cách hiểu thực tế nhất là thế này: nếu profitability trả lời câu hỏi chiến lược có tạo ra lợi nhuận hay không, thì efficiency trả lời câu hỏi chiến lược đó có đang tiêu tốn tài sản và nguồn lực một cách hợp lý hay không. Một chiến lược tăng trưởng tốt không chỉ mang lại thêm doanh thu mà còn cần giữ được, hoặc tốt hơn là cải thiện, hiệu suất sử dụng tài sản.

Đó cũng là lý do thông điệp của bài này không phải là cắt tài sản hay cắt ngân sách bằng mọi giá. Điểm mấu chốt nằm ở việc tối ưu trước khi mở rộng. Nếu doanh nghiệp chưa sử dụng hiệu quả tài sản hiện có, việc bổ sung thêm ngân sách hay đầu tư thêm tài sản thường chỉ làm bài toán lớn hơn, chứ không làm nó tốt hơn.

Key Takeaway

Phân tích tỷ lệ hiệu quả (Efficiency Ratio Analysis) giúp đo mức độ hiệu quả trong việc sử dụng tài sản và nguồn lực để tạo ra doanh thu.

Khi doanh thu tăng nhưng tồn kho, tài sản hoặc nguồn lực tăng nhanh hơn, doanh nghiệp có thể đang mở rộng quy mô nhưng không cải thiện hiệu quả vận hành. Đây là lúc Sales và Marketing cần nhìn sang efficiency ratios thay vì chỉ nhìn top line.

2. Các Efficiency Ratios quan trọng mà Sales & Marketing Manager cần hiểu

Sau khi hiểu bản chất của Efficiency Ratio Analysis, bước tiếp theo là xác định những chỉ số cụ thể giúp đo lường hiệu suất sử dụng tài sản trong doanh nghiệp. Trong thực tế quản trị, hệ thống efficiency ratios có thể rất đa dạng. Tuy nhiên, đối với Sales Director, Marketing Head hoặc Business Owner không chuyên tài chính, có ba chỉ số quan trọng nhất cần theo dõi.

Ba chỉ số này giúp trả lời ba câu hỏi quản trị khác nhau. Thứ nhất, mỗi đồng tài sản đang tạo ra bao nhiêu doanh thu. Thứ hai, hàng hóa trong kho đang quay vòng nhanh hay chậm. Thứ ba, tiền bán hàng đang được thu về nhanh đến mức nào. Khi kết hợp ba góc nhìn này, nhà quản lý có thể hiểu khá đầy đủ hiệu suất vận hành của doanh nghiệp.

2.1 Hiệu suất sử dụng tài sản – Asset Turnover

Hiệu suất sử dụng tài sản (Asset Turnover) là chỉ số đo lường khả năng doanh nghiệp tạo ra doanh thu từ tổng tài sản đang sử dụng.

Công thức cơ bản:

Asset Turnover = Doanh thu / Tổng tài sản

Nguồn dữ liệu của chỉ số này đến từ hai báo cáo tài chính khác nhau. Doanh thu được lấy từ Báo cáo kết quả kinh doanh (Income Statement), trong khi tổng tài sản được lấy từ Bảng cân đối kế toán (Balance Sheet).

Theo Corporate Finance Institute, Asset Turnover phản ánh mối quan hệ giữa quy mô doanh thu và lượng tài sản cần thiết để tạo ra doanh thu đó. Nếu hai doanh nghiệp có doanh thu giống nhau nhưng một doanh nghiệp cần nhiều tài sản hơn, doanh nghiệp đó đang hoạt động kém hiệu quả hơn.

Ví dụ minh họa:

Một doanh nghiệp có doanh thu 2.000 tỷ đồng và tổng tài sản 1.000 tỷ đồng. Khi đó: Asset Turnover = 2. Điều này có nghĩa là mỗi đồng tài sản tạo ra 2 đồng doanh thu trong năm.

Nếu năm sau doanh nghiệp mở thêm kho, tăng tồn kho và đầu tư thêm hệ thống phân phối, tổng tài sản tăng lên 1.400 tỷ đồng nhưng doanh thu chỉ tăng lên 2.200 tỷ đồng. Khi đó: Asset Turnover = 2.200 / 1.400 ≈ 1,57

Mặc dù doanh thu tăng, hiệu suất sử dụng tài sản lại giảm. Đây là tín hiệu cho thấy tăng trưởng đang dựa nhiều vào việc mở rộng tài sản hơn là cải thiện hiệu quả vận hành.

Trong thực tế, chỉ số này đặc biệt hữu ích khi doanh nghiệp đang cân nhắc các quyết định như mở thêm warehouse, tăng số lượng showroom, mở rộng điểm bán hoặc đầu tư thêm hệ thống vận hành.

2.2 Vòng quay tồn kho – Inventory Turnover

Nếu Asset Turnover giúp đánh giá hiệu quả sử dụng tổng tài sản, thì vòng quay tồn kho (Inventory Turnover) tập trung vào một loại tài sản rất quan trọng trong nhiều ngành kinh doanh: hàng hóa.

Công thức:

Inventory Turnover = Giá vốn hàng bán / Tồn kho bình quân

Nguồn dữ liệu của chỉ số này gồm:

- Giá vốn hàng bán lấy từ Báo cáo kết quả kinh doanh

- Tồn kho lấy từ Bảng cân đối kế toán

Theo Investopedia, Inventory Turnover phản ánh số lần doanh nghiệp bán và thay thế lượng tồn kho trong một kỳ kinh doanh. Chỉ số càng cao cho thấy hàng hóa được bán nhanh và vốn không bị giữ lại quá lâu trong kho.

Ví dụ. Một doanh nghiệp có:

- Giá vốn hàng bán: 1.200 tỷ đồng

- Tồn kho bình quân: 200 tỷ đồng

- Inventory Turnover = 6 vòng mỗi năm

Điều này có nghĩa là trung bình tồn kho được bán và thay thế khoảng 6 lần trong năm.

Nếu năm sau doanh nghiệp tăng tồn kho lên 350 tỷ đồng để tránh thiếu hàng nhưng giá vốn chỉ tăng lên 1.300 tỷ đồng, chỉ số mới sẽ là: Inventory Turnover ≈ 3,7 vòng Điều này cho thấy hàng hóa quay vòng chậm hơn đáng kể. Vốn bị giữ lại trong tồn kho lâu hơn và chi phí lưu kho có thể tăng lên.

Đối với Sales và Marketing Manager, chỉ số này đặc biệt quan trọng khi quyết định:

- Tăng tồn kho trước mùa cao điểm

- Mở rộng danh mục sản phẩm

- Triển khai chương trình đẩy hàng vào kênh phân phối

Nếu tồn kho tăng nhanh hơn tốc độ bán ra, hiệu suất sử dụng vốn sẽ giảm.

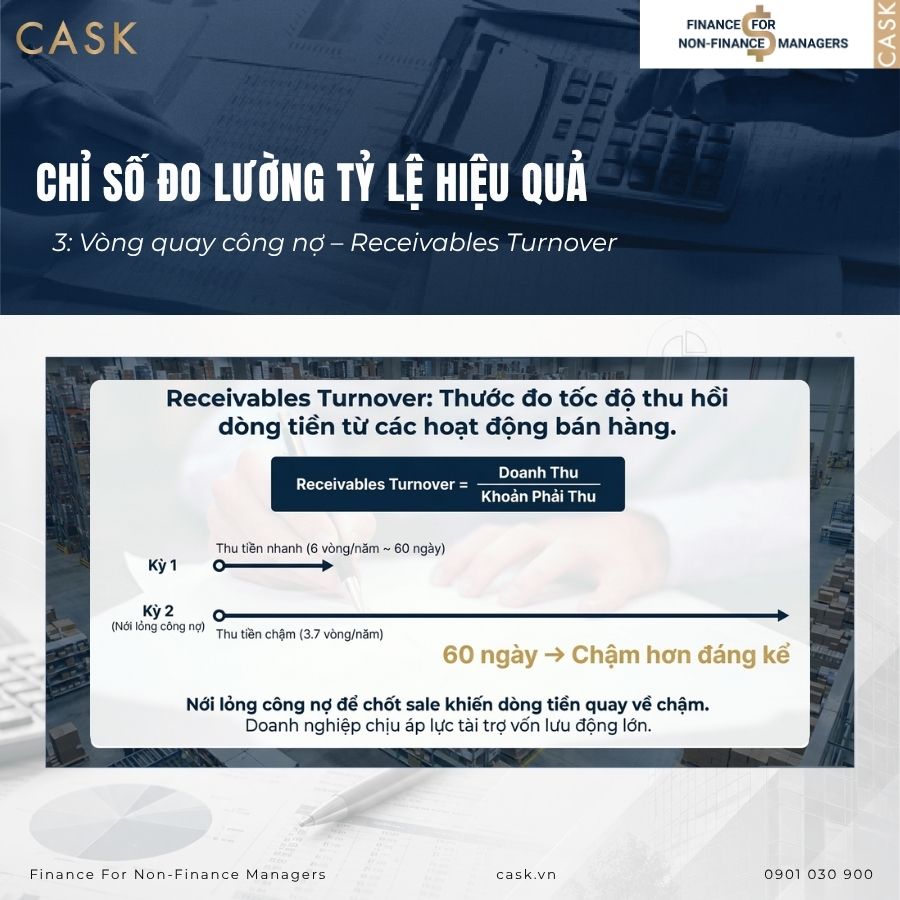

2.3 Vòng quay công nợ – Receivables Turnover

Chỉ số efficiency thứ ba liên quan trực tiếp đến dòng tiền bán hàng. Đó là vòng quay công nợ (Receivables Turnover).

Công thức:

Receivables Turnover = Doanh thu / Khoản phải thu

Nguồn dữ liệu của chỉ số này gồm:

- Doanh thu lấy từ Báo cáo kết quả kinh doanh

- Khoản phải thu lấy từ Bảng cân đối kế toán

Theo Investopedia, Receivables Turnover đo lường mức độ hiệu quả của doanh nghiệp trong việc thu tiền từ khách hàng. Chỉ số này càng cao cho thấy doanh nghiệp thu tiền càng nhanh.

Ví dụ minh họa. Một doanh nghiệp có:

- Doanh thu: 1.200 tỷ đồng

- Khoản phải thu bình quân: 200 tỷ đồng

- Receivables Turnover = 6 vòng mỗi năm

Điều này có nghĩa là doanh nghiệp thu tiền khoảng 6 lần trong một năm. Nếu chuyển đổi sang số ngày thu tiền, thời gian thu tiền trung bình sẽ khoảng 60 ngày.

Nếu Sales quyết định gia hạn công nợ để giữ khách hàng lớn và khoản phải thu tăng lên 350 tỷ đồng trong khi doanh thu chỉ tăng nhẹ lên 1.300 tỷ đồng, chỉ số mới sẽ là: Receivables Turnover ≈ 3,7 vòng. Điều này cho thấy tiền quay về chậm hơn nhiều. Vốn bị giữ lại trong hệ thống bán hàng lâu hơn và doanh nghiệp có thể phải tài trợ thêm vốn lưu động.

Đây là lý do vòng quay công nợ thường liên quan trực tiếp đến chính sách bán hàng, điều khoản thanh toán và chiến lược quản lý khách hàng.

Key Takeaway

Ba chỉ số Asset Turnover, Inventory Turnover và Receivables Turnover giúp nhà quản lý đánh giá hiệu quả sử dụng tài sản, tồn kho và công nợ trong hoạt động kinh doanh.

Khi doanh thu tăng nhưng các chỉ số này giảm, doanh nghiệp có thể đang mở rộng quy mô bằng cách sử dụng thêm tài sản thay vì cải thiện hiệu suất vận hành.

3. Bốn tình huống thực tế Efficiency Ratios giúp manager ra quyết định

Sau khi hiểu các chỉ số như Asset Turnover, Inventory Turnover và Receivables Turnover, câu hỏi quan trọng tiếp theo là các chỉ số này được sử dụng như thế nào trong thực tế quản trị. Trong công việc hằng ngày, Sales Director hoặc Marketing Head hiếm khi nhìn vào các công thức tài chính. Thay vào đó, họ thường phải đưa ra các quyết định như mở rộng kênh phân phối, tăng tồn kho, gia hạn công nợ hoặc đầu tư thêm vào hoạt động marketing.

Chính trong những quyết định này, Efficiency Ratio Analysis đóng vai trò như một công cụ kiểm tra hiệu suất. Thay vì chỉ nhìn vào mức tăng doanh thu, các chỉ số hiệu quả giúp nhà quản lý đánh giá liệu tăng trưởng đó có đi kèm với việc sử dụng tài sản hiệu quả hay không.

Dưới đây là bốn tình huống phổ biến trong thực tế mà efficiency ratios có thể giúp Sales và Marketing Manager đưa ra quyết định chính xác hơn.

3.1 Khi mở rộng hệ thống phân phối

Một trong những cách tăng trưởng phổ biến của doanh nghiệp là mở rộng độ phủ thị trường thông qua việc tăng số lượng điểm bán hoặc nhà phân phối. Tuy nhiên, mở rộng hệ thống phân phối thường đi kèm với việc tăng tồn kho, chi phí hỗ trợ bán hàng và các tài sản vận hành khác.

Ví dụ minh họa: Một doanh nghiệp FMCG hiện có 10.000 điểm bán, doanh thu hằng năm 1.000 tỷ đồng. Doanh thu trung bình mỗi điểm bán là khoảng 100 triệu đồng mỗi năm.

Sau khi mở rộng thêm 5.000 điểm bán mới, tổng số điểm bán tăng lên 15.000. Tuy nhiên, doanh thu chỉ tăng lên 1.100 tỷ đồng. Khi đó doanh thu trung bình mỗi điểm bán giảm xuống còn khoảng 73 triệu đồng.

Trong trường hợp này, doanh thu toàn hệ thống vẫn tăng. Tuy nhiên, hiệu suất sử dụng hệ thống phân phối lại giảm. Nếu chi phí hỗ trợ bán hàng và tồn kho cho các điểm bán mới cao, lợi nhuận có thể không tăng tương ứng với doanh thu.

Chỉ số Asset Turnover trong trường hợp này sẽ giúp nhà quản lý nhận ra rằng doanh nghiệp đang mở rộng tài sản nhanh hơn tốc độ tăng doanh thu.

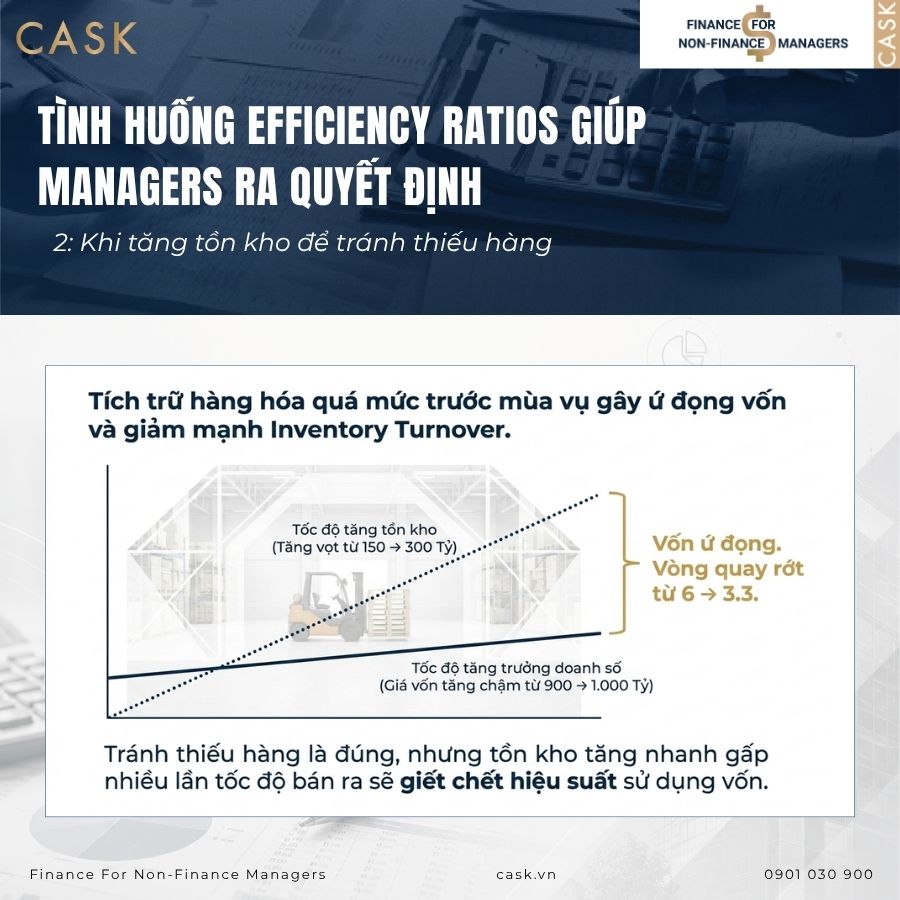

3.2 Khi tăng tồn kho để tránh thiếu hàng

Trong nhiều ngành hàng tiêu dùng, Marketing và Sales thường quyết định tăng tồn kho trước các mùa cao điểm như Tết hoặc các chiến dịch khuyến mại lớn. Việc tăng tồn kho có thể giúp tránh tình trạng thiếu hàng và mất doanh thu.

Tuy nhiên, nếu tồn kho tăng quá nhanh so với tốc độ bán ra, vốn của doanh nghiệp sẽ bị giữ lại trong hàng hóa.

Ví dụ minh họa: Năm trước doanh nghiệp có giá vốn hàng bán 900 tỷ đồng, tồn kho bình quân 150 tỷ đồng. Inventory Turnover = 6 vòng mỗi năm.

Năm sau doanh nghiệp tăng tồn kho lên 300 tỷ đồng để chuẩn bị cho chiến dịch bán hàng lớn. Giá vốn tăng lên 1.000 tỷ đồng. Inventory Turnover khi đó chỉ còn khoảng 3,3 vòng. Điều này cho thấy tốc độ quay vòng của hàng hóa đã giảm đáng kể. Vốn bị giữ lại trong kho lâu hơn, chi phí lưu kho tăng và rủi ro hàng chậm luân chuyển cũng cao hơn.

Trong trường hợp này, efficiency ratios giúp nhà quản lý nhận ra rằng vấn đề không nằm ở việc thiếu hàng mà nằm ở việc tồn kho đang tăng nhanh hơn nhu cầu thị trường.

3.3 Khi gia hạn công nợ để giữ khách hàng lớn

Gia hạn công nợ là một chiến lược bán hàng phổ biến, đặc biệt khi doanh nghiệp làm việc với các hệ thống bán lẻ lớn hoặc các khách hàng B2B. Việc kéo dài thời gian thanh toán có thể giúp giữ khách hàng và tăng doanh thu trong ngắn hạn.

Tuy nhiên, chính sách này cũng làm giảm tốc độ thu tiền của doanh nghiệp.

Ví dụ minh họa: một doanh nghiệp bán hàng cho hệ thống bán lẻ lớn với doanh thu khoảng 300 tỷ đồng mỗi năm. Trước đây thời gian thanh toán là 45 ngày. Sau khi gia hạn công nợ lên 75 ngày để giữ khách hàng, khoản phải thu tăng lên đáng kể.

Nếu tính trung bình, việc kéo dài thêm 30 ngày công nợ có thể khiến doanh nghiệp phải tài trợ thêm khoảng 25 tỷ đồng vốn lưu động để duy trì cùng một mức doanh thu.

Khi đó Receivables Turnover sẽ giảm và tiền quay về chậm hơn trong hệ thống.

Đây là lý do nhiều doanh nghiệp có doanh thu tăng trưởng tốt nhưng vẫn gặp áp lực dòng tiền.

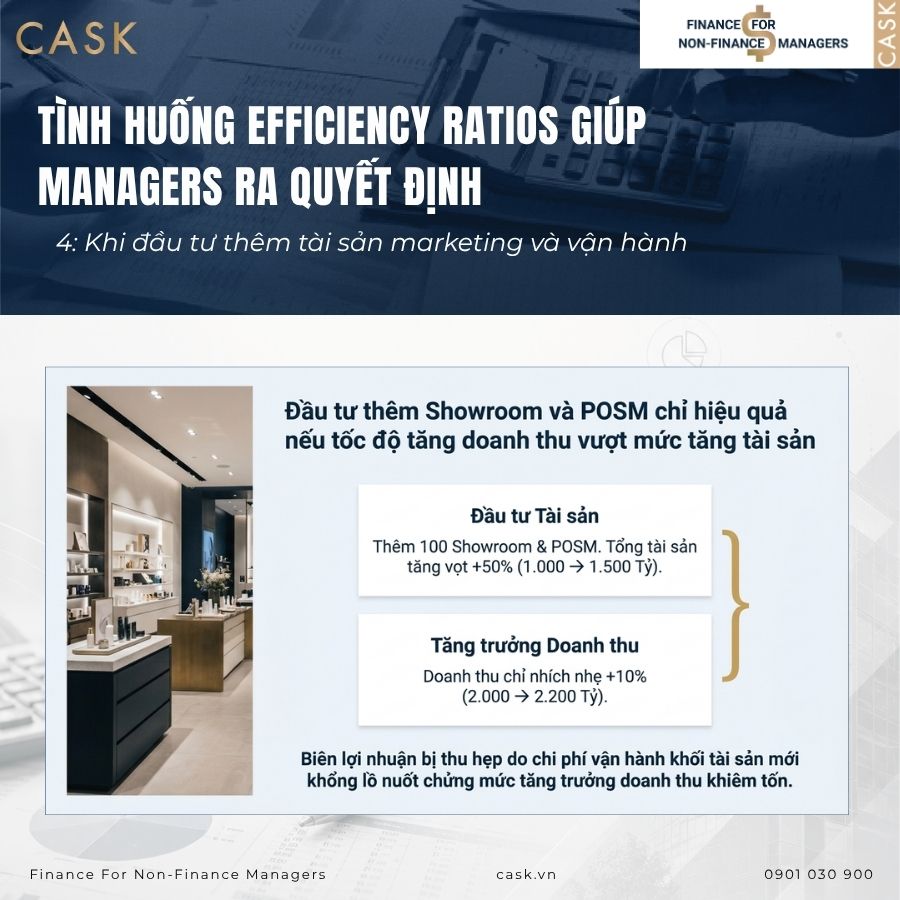

3.4 Khi đầu tư thêm tài sản marketing và vận hành

Một chiến lược phổ biến khác là đầu tư thêm vào các tài sản marketing hoặc vận hành để hỗ trợ tăng trưởng. Điều này có thể bao gồm việc mở showroom mới, đầu tư POSM lớn tại các chuỗi bán lẻ hoặc mở thêm warehouse để tăng tốc độ giao hàng.

Nếu doanh thu tăng tương ứng với mức đầu tư này, hiệu suất tài sản có thể vẫn ổn định. Tuy nhiên, nếu doanh thu không tăng đủ nhanh, hiệu suất sử dụng tài sản sẽ giảm.

Ví dụ minh họa: một doanh nghiệp đầu tư thêm 100 showroom mới, nhiều POSM lớn tại siêu thị, một warehouse mới phục vụ phân phối. Tổng tài sản tăng từ 1.000 tỷ đồng lên 1.500 tỷ đồng. Tuy nhiên, doanh thu chỉ tăng từ 2.000 tỷ lên 2.200 tỷ đồng.

Khi đó Asset Turnover giảm đáng kể. Điều này cho thấy doanh nghiệp đang cần nhiều tài sản hơn để tạo ra mỗi đồng doanh thu.

Nếu xu hướng này tiếp tục, chi phí vận hành sẽ tăng nhanh và biên lợi nhuận có thể bị thu hẹp.

Key Takeaway

Efficiency Ratios giúp nhà quản lý nhìn thấy một điều mà doanh thu không thể hiện rõ: hiệu suất sử dụng tài sản.

Nếu doanh thu tăng nhưng tồn kho, công nợ hoặc tài sản tăng nhanh hơn, doanh nghiệp có thể đang mở rộng quy mô nhưng không cải thiện hiệu quả vận hành. Đây là tín hiệu quan trọng để điều chỉnh chiến lược trước khi tiếp tục đầu tư thêm nguồn lực.

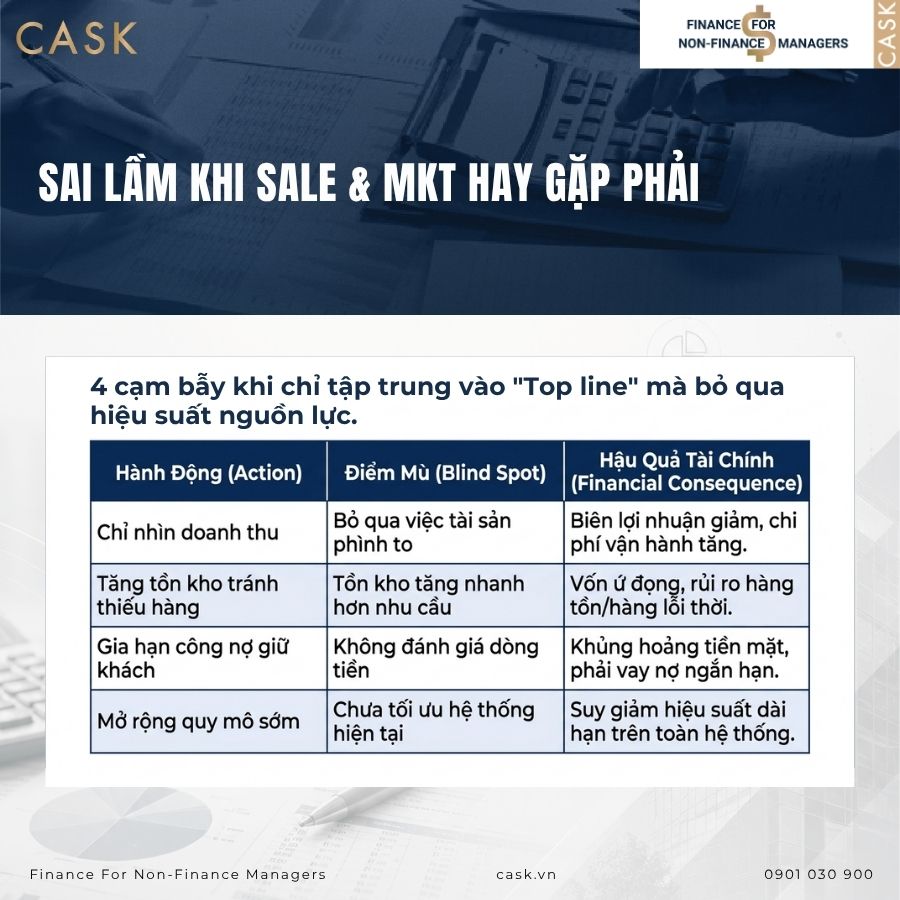

4. Sai lầm phổ biến khi Sales và Marketing không hiểu đúng Efficiency Ratio Analysis

Sau khi hiểu cách các chỉ số hiệu suất tài sản phản ánh hiệu quả vận hành, câu hỏi quan trọng tiếp theo là vì sao nhiều doanh nghiệp vẫn gặp vấn đề về tồn kho, công nợ hoặc hiệu suất tài sản dù doanh thu vẫn tăng trưởng. Trong thực tế, vấn đề thường không nằm ở việc thiếu dữ liệu tài chính mà nằm ở cách các nhà quản lý diễn giải dữ liệu.

Nhiều Sales và Marketing Manager quen đánh giá hiệu quả chiến lược dựa trên doanh thu hoặc thị phần. Tuy nhiên, khi các chỉ số hiệu suất tài sản không được theo dõi, doanh nghiệp có thể rơi vào tình trạng tăng trưởng về quy mô nhưng suy giảm hiệu quả vận hành. Dưới đây là những sai lầm phổ biến nhất cùng với nguyên nhân, tác động và cách tránh trong thực tế quản trị.

Sai lầm 1: Chỉ nhìn tăng trưởng doanh thu mà bỏ qua hiệu suất sử dụng tài sản

Sai lầm

Doanh thu tăng thường được xem là tín hiệu tích cực. Tuy nhiên, nếu doanh nghiệp cần ngày càng nhiều tài sản để tạo ra doanh thu, hiệu suất vận hành thực tế đang suy giảm.

Nguyên nhân

Sai lầm này thường xuất hiện khi tổ chức đặt trọng tâm quá lớn vào mục tiêu doanh số. Các đội Sales được khuyến khích mở rộng kênh phân phối, tăng tồn kho hoặc gia tăng chiết khấu để đạt chỉ tiêu, nhưng ít khi theo dõi hiệu suất sử dụng tài sản phía sau tăng trưởng đó.

Ảnh hưởng đến doanh nghiệp

Khi Asset Turnover giảm, doanh nghiệp cần nhiều vốn hơn để duy trì cùng một mức doanh thu. Điều này làm tăng chi phí vận hành, giảm khả năng sinh lời trên tài sản và có thể tạo áp lực dòng tiền trong dài hạn.

Ví dụ

Một doanh nghiệp tăng doanh thu từ 1.000 tỷ đồng lên 1.200 tỷ đồng, tương đương tăng 20%. Tuy nhiên tổng tài sản tăng từ 800 tỷ đồng lên 1.200 tỷ đồng do mở thêm warehouse và tăng tồn kho.

Asset Turnover khi đó giảm từ: 1.000 / 800 = 1,25

xuống còn: 1.200 / 1.200 = 1

Doanh thu tăng nhưng mỗi đồng tài sản lại tạo ra ít doanh thu hơn trước.

Cách tránh sai lầm này:

Sales và Marketing Manager nên theo dõi Asset Turnover song song với tăng trưởng doanh thu. Khi doanh thu tăng nhưng chỉ số này giảm liên tục qua nhiều kỳ, doanh nghiệp cần đánh giá lại chiến lược mở rộng tài sản.

Sai lầm 2: Tăng tồn kho để tránh thiếu hàng nhưng làm giảm hiệu suất vốn

Sai lầm

Nhiều doanh nghiệp tăng tồn kho để tránh thiếu hàng trong mùa cao điểm. Tuy nhiên nếu tồn kho tăng nhanh hơn tốc độ bán ra, vốn sẽ bị giữ lại trong hàng hóa quá lâu.

Nguyên nhân

Sai lầm này thường xuất hiện khi Sales và Marketing dự báo nhu cầu quá lạc quan hoặc khi doanh nghiệp muốn bảo đảm mức độ sẵn sàng hàng hóa cao trong hệ thống phân phối.

Ảnh hưởng đến doanh nghiệp

Khi Inventory Turnover giảm, hàng hóa quay vòng chậm hơn và vốn bị giữ lại lâu hơn trong kho. Điều này làm tăng chi phí lưu kho, tăng rủi ro hàng lỗi thời và giảm hiệu suất sử dụng vốn.

Ví dụ

Một doanh nghiệp có giá vốn hàng bán 900 tỷ đồng. Tồn kho bình quân 150 tỷ đồng. Inventory Turnover khi đó là 6 vòng mỗi năm.

Năm sau doanh nghiệp tăng tồn kho lên 300 tỷ đồng để chuẩn bị cho chiến dịch bán hàng lớn. Giá vốn tăng lên 960 tỷ đồng. Inventory Turnover giảm xuống còn khoảng 3,2 vòng.

Điều này cho thấy hàng hóa quay vòng chậm hơn gần một nửa so với trước.

Cách tránh sai lầm này:

Trước khi tăng tồn kho, doanh nghiệp nên phân tích xu hướng bán hàng và theo dõi Inventory Turnover theo từng quý. Nếu chỉ số này giảm liên tục, việc tăng tồn kho cần được kiểm soát chặt chẽ hơn.

Sai lầm 3: Gia hạn công nợ để giữ khách hàng nhưng không đánh giá tác động dòng tiền

Sai lầm

Gia hạn công nợ là một chiến lược phổ biến để giữ khách hàng lớn. Tuy nhiên, khi thời gian thanh toán kéo dài quá mức, doanh nghiệp phải tài trợ thêm vốn lưu động cho hệ thống bán hàng.

Nguyên nhân

Sai lầm này thường xảy ra khi Sales tập trung vào việc đạt doanh số mà chưa đánh giá đầy đủ tác động của chính sách công nợ đối với dòng tiền của doanh nghiệp.

Ảnh hưởng đến doanh nghiệp

Khi Receivables Turnover giảm, tiền quay về chậm hơn trong hệ thống kinh doanh. Điều này có thể làm tăng nhu cầu vay vốn ngắn hạn hoặc làm giảm khả năng đầu tư vào các hoạt động tăng trưởng khác.

Ví dụ

Một doanh nghiệp có doanh thu 500 tỷ đồng với thời gian thu tiền trung bình 45 ngày. Sau khi gia hạn công nợ lên 75 ngày để giữ khách hàng lớn, khoản phải thu tăng mạnh.

Việc kéo dài thêm 30 ngày công nợ có thể khiến doanh nghiệp phải tài trợ thêm khoảng 40 tỷ đồng vốn lưu động để duy trì cùng mức doanh thu.

Cách tránh sai lầm này:

Sales Manager nên đánh giá tác động của mỗi quyết định gia hạn công nợ bằng cách theo dõi Receivables Turnover và số ngày thu tiền trung bình. Việc tăng doanh thu cần được cân nhắc cùng với khả năng thu tiền của doanh nghiệp.

Sai lầm 4: Đầu tư thêm tài sản trước khi tối ưu hiệu suất hệ thống hiện tại

Sai lầm

Một số doanh nghiệp mở rộng hệ thống phân phối, showroom hoặc warehouse trước khi tối ưu hiệu suất của các tài sản hiện có.

Nguyên nhân

Sai lầm này thường xuất phát từ áp lực tăng trưởng nhanh hoặc từ niềm tin rằng mở rộng quy mô sẽ tự động tạo ra doanh thu.

Ảnh hưởng đến doanh nghiệp

Khi tài sản tăng nhanh hơn doanh thu, Asset Turnover giảm. Điều này làm tăng chi phí vận hành và có thể làm giảm biên lợi nhuận trong dài hạn.

Ví dụ

Một doanh nghiệp tăng số lượng showroom từ 40 lên 70 trong hai năm. Tổng tài sản tăng từ 600 tỷ đồng lên 900 tỷ đồng, nhưng doanh thu chỉ tăng từ 1.200 tỷ đồng lên 1.350 tỷ đồng.

Trong trường hợp này, mỗi đồng tài sản tạo ra ít doanh thu hơn trước.

Cách tránh sai lầm này:

Trước khi mở rộng hệ thống, doanh nghiệp nên phân tích hiệu suất của hệ thống hiện tại. Nếu Asset Turnover đang giảm, việc tối ưu hiệu quả vận hành thường mang lại lợi ích tốt hơn so với mở rộng tài sản ngay lập tức.

Key Takeaway

Những sai lầm trên đều bắt nguồn từ việc tập trung vào tăng trưởng doanh thu mà bỏ qua hiệu suất sử dụng tài sản. Efficiency Ratio Analysis giúp Sales và Marketing Manager nhìn thấy mối quan hệ giữa doanh thu, tài sản, tồn kho và công nợ.

Khi các chỉ số hiệu suất được theo dõi thường xuyên, doanh nghiệp có thể cải thiện lợi nhuận bằng cách tối ưu nguồn lực hiện có thay vì chỉ dựa vào việc mở rộng quy mô.

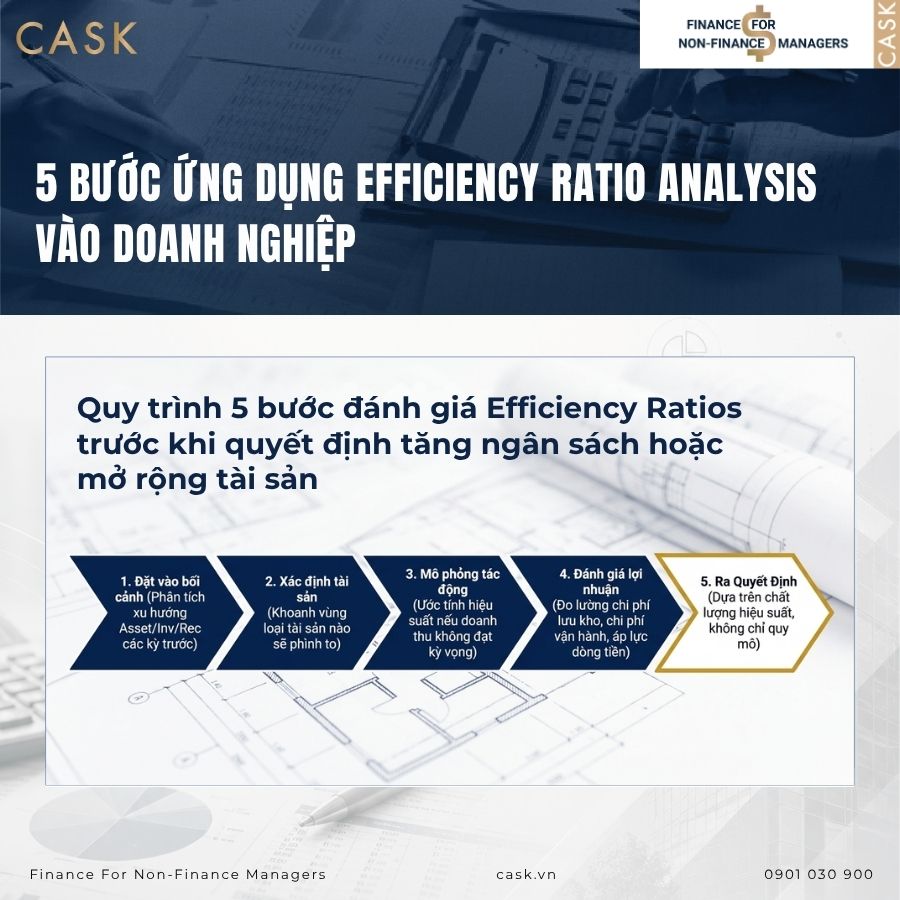

5. Framework thực hành: 5 bước sử dụng Efficiency Ratio Analysis trước khi tăng ngân sách hoặc mở rộng tài sản

Sau khi hiểu các chỉ số hiệu suất và những sai lầm phổ biến, câu hỏi quan trọng đối với Sales và Marketing Manager là làm thế nào để đưa Efficiency Ratio Analysis vào quá trình ra quyết định hằng ngày.

Trong thực tế, nhiều quyết định kinh doanh thường được đưa ra rất nhanh. Ví dụ như mở rộng điểm bán, tăng tồn kho trước mùa cao điểm hoặc gia hạn công nợ để giữ khách hàng lớn. Nếu không có một quy trình phân tích rõ ràng, doanh nghiệp rất dễ mở rộng tài sản trước khi tối ưu hiệu suất của hệ thống hiện tại.

Một cách tiếp cận thực tế là áp dụng quy trình gồm 5 bước trước khi phê duyệt bất kỳ quyết định nào liên quan đến tài sản, tồn kho hoặc công nợ.

Bước 1: Đặt quyết định mới trong bối cảnh hiệu suất hiện tại

Trước khi mở rộng quy mô, nhà quản lý cần hiểu hiệu suất vận hành hiện tại đang ở mức nào. Điều này đòi hỏi phải nhìn lại xu hướng của các chỉ số hiệu suất trong ít nhất ba đến bốn kỳ gần nhất.

Các câu hỏi cần đặt ra gồm:

- Asset Turnover đang tăng hay giảm trong các kỳ gần đây

- Inventory Turnover có đang chậm lại theo thời gian

- Receivables Turnover có đang giảm do gia hạn công nợ

Nếu các chỉ số này đang suy giảm, điều đó cho thấy hệ thống hiện tại chưa được sử dụng tối ưu. Trong trường hợp này, việc mở rộng tài sản có thể làm hiệu suất tổng thể giảm thêm. Bước đầu tiên giúp nhà quản lý tránh việc ra quyết định trong khoảng trống dữ liệu.

Bước 2: Xác định loại tài sản nào sẽ bị ảnh hưởng

Mỗi quyết định kinh doanh thường tác động đến một loại tài sản khác nhau. Vì vậy cần xác định rõ quyết định đó sẽ làm thay đổi chỉ số hiệu suất nào.

Ví dụ:

- Tăng tồn kho sẽ ảnh hưởng trực tiếp đến Inventory Turnover

- Gia hạn công nợ sẽ ảnh hưởng đến Receivables Turnover

- Mở thêm showroom hoặc warehouse sẽ ảnh hưởng đến Asset Turnover

Việc xác định đúng loại tài sản chịu tác động giúp nhà quản lý theo dõi chính xác chỉ số cần kiểm soát.

Bước 3: Mô phỏng tác động lên hiệu suất tài sản

Sau khi xác định loại tài sản chịu ảnh hưởng, bước tiếp theo là ước tính tác động của quyết định lên các chỉ số hiệu suất.

Ví dụ.

Nếu doanh nghiệp dự định tăng tồn kho thêm 100 tỷ đồng để chuẩn bị cho mùa bán hàng cao điểm, cần đặt câu hỏi:

- Tốc độ bán hàng có đủ để giữ Inventory Turnover ở mức ổn định không

- Nếu doanh thu chỉ tăng 10% nhưng tồn kho tăng 40%, hiệu suất vốn sẽ thay đổi ra sao

Việc mô phỏng trước giúp nhà quản lý hiểu rõ mối quan hệ giữa tăng trưởng doanh thu và hiệu suất tài sản.

Bước 4: Đánh giá tác động đến lợi nhuận và dòng tiền

Efficiency Ratio Analysis không chỉ liên quan đến tài sản mà còn ảnh hưởng trực tiếp đến lợi nhuận và dòng tiền.

Ví dụ:

- Tồn kho cao làm tăng chi phí lưu kho

- Công nợ dài làm giảm tốc độ thu tiền

- Tài sản lớn làm tăng chi phí vận hành

Vì vậy, sau khi đánh giá hiệu suất tài sản, nhà quản lý cần xem xét tác động của quyết định lên lợi nhuận và dòng tiền trong trung hạn.

Bước 5: Quyết định dựa trên hiệu suất thay vì chỉ dựa trên quy mô

Sau khi hoàn thành bốn bước trên, nhà quản lý có thể đưa ra quyết định dựa trên chất lượng tăng trưởng thay vì chỉ dựa trên quy mô doanh thu.

Nếu phân tích cho thấy doanh thu tăng nhưng hiệu suất tài sản giảm mạnh, doanh nghiệp nên tối ưu hệ thống hiện tại trước khi tiếp tục mở rộng.

Ngược lại, nếu hiệu suất tài sản ổn định hoặc cải thiện, việc đầu tư thêm tài sản có thể tạo ra tăng trưởng bền vững hơn.

Key Takeaway

Efficiency Ratio Analysis giúp nhà quản lý trả lời một câu hỏi quan trọng trong quản trị tăng trưởng: doanh nghiệp có đang tạo ra nhiều doanh thu hơn từ cùng một lượng tài sản hay không.

Khi các quyết định về tồn kho, công nợ và tài sản được đặt trong bối cảnh hiệu suất vận hành, doanh nghiệp có thể cải thiện lợi nhuận mà không cần tăng ngân sách hoặc mở rộng quy mô quá nhanh.

Kết luận

Trong quản trị kinh doanh, tăng trưởng bền vững không chỉ đến từ việc mở rộng quy mô mà còn đến từ việc sử dụng nguồn lực hiệu quả hơn. Khi doanh nghiệp cải thiện tốc độ quay vòng tồn kho, rút ngắn thời gian thu tiền hoặc tối ưu hệ thống tài sản hiện có, cùng một lượng nguồn lực có thể tạo ra nhiều doanh thu và lợi nhuận hơn.

Efficiency Ratio Analysis giúp Sales và Marketing Manager nhìn rõ mối liên hệ giữa các quyết định kinh doanh hằng ngày với hiệu suất sử dụng tài sản. Những quyết định như mở rộng kênh phân phối, gia hạn công nợ hoặc tăng tồn kho không chỉ ảnh hưởng đến doanh số mà còn ảnh hưởng trực tiếp đến hiệu quả vận hành và khả năng sinh lời của doanh nghiệp.

Đối với các nhà quản lý không chuyên tài chính, việc hiểu cách đọc P&L và các chỉ số tài chính quan trọng giúp các quyết định kinh doanh trở nên có cơ sở hơn. Tại CASK, khóa học Finance for Non-Finance Manager được thiết kế để giúp Sales, Marketing và Business Leader hiểu rõ bản chất của các báo cáo tài chính và áp dụng chúng vào những quyết định thực tế trong doanh nghiệp.

Khóa Học Liên Quan

Tài Chính Ứng Dụng Cho Quản Lý Thương Mại

Bài Viết Liên Quan