Đặt target trong AOP là quá trình xác định mục tiêu tăng trưởng chung của toàn công ty, bao gồm volume growth, tổng margin cùng mức EBITDA mà ban lãnh đạo cam kết, dựa trên phân tích môi trường vĩ mô, nội lực doanh nghiệp, kết quả kinh doanh hiện tại cùng tham vọng dài hạn. Một target tốt phải đủ tham vọng để kéo tổ chức tiến lên, đồng thời đủ khả thi để đội ngũ tin rằng nỗ lực của họ có ý nghĩa. Điều ít người nhận ra: hai phẩm chất ấy không đến từ việc chọn khéo một con số, mà đến từ chất lượng của quy trình tạo ra con số.

Hãy hình dung một cảnh quen thuộc mỗi mùa lập kế hoạch. CEO mở đầu cuộc họp bằng tuyên bố năm sau phải tăng trưởng 25%. Giám đốc Sales phản ứng ngay rằng thị trường đang khó, chỉ nên đặt 10%. Sau ba cuộc họp căng thẳng, hai bên gặp nhau ở 17%. Vấn đề của con số này không nằm ở chỗ nó đúng hay sai. Vấn đề là không ai trả lời được nó được neo vào đâu: vào tăng trưởng của thị trường, vào năng lực phân phối, hay đơn giản vào điểm giữa của một cuộc mặc cả? Khi năm tài chính khép lại, dù đạt hay hụt, doanh nghiệp cũng không học được gì, bởi một con số không có gốc thì không thể truy ngược để rút kinh nghiệm.

Bài viết này trình bày cách các tập đoàn FMCG chuyên nghiệp trả lời câu hỏi ấy: growth rate của toàn công ty được xây từ những đầu vào nào, được tính bằng khung tư duy nào, được chốt qua vòng đàm phán nào để vừa tham vọng vừa đứng vững trên nền tảng thực tế.

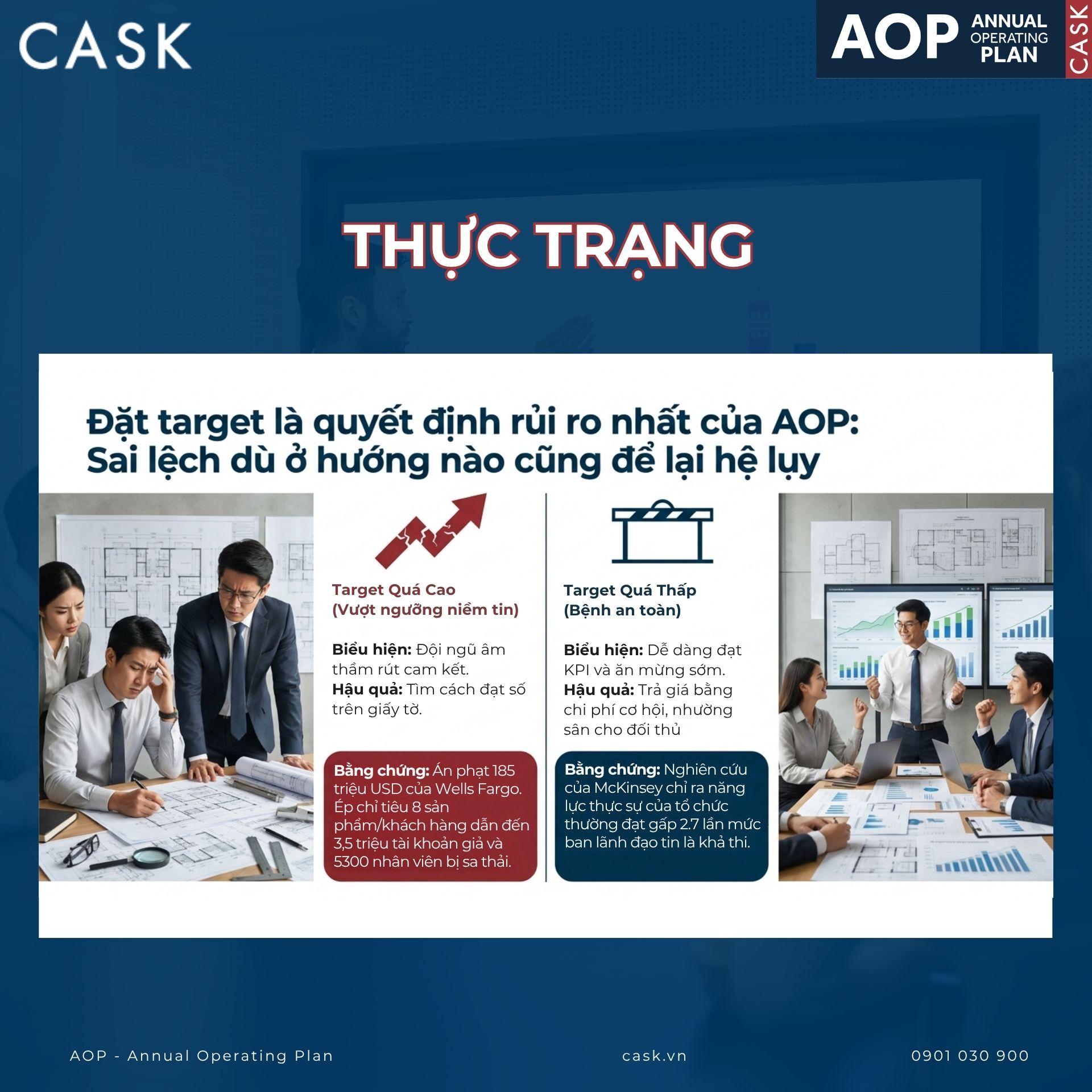

Hai cái chết của một bản AOP: target quá cao và target quá thấp

Trước khi đi vào phương pháp, cần hiểu rõ cái giá của việc làm sai, bởi đặt target là quyết định rủi ro nhất trong toàn bộ mùa AOP: sai theo hướng nào cũng để lại hậu quả kéo dài cả năm.

Khi target vượt quá xa ngưỡng niềm tin của đội ngũ, phản ứng đầu tiên không phải là nỗ lực gấp đôi mà là âm thầm rút cam kết. Phản ứng thứ hai nguy hiểm hơn: những người vẫn phải sống với con số sẽ tìm cách đạt nó trên giấy tờ. Wells Fargo là minh chứng đắt giá nhất. Ngân hàng này từng áp chỉ tiêu mỗi khách hàng phải dùng tối thiểu tám sản phẩm tài chính, phi thực tế đến mức nhân viên đã mở khoảng 3,5 triệu tài khoản giả không có sự đồng ý của khách hàng, dẫn đến án phạt 185 triệu USD cùng 5.300 người bị sa thải, theo phân tích trên Diễn đàn Quản trị Công ty của Trường Luật Harvard.

Chiều ngược lại ít được nhắc đến vì hậu quả của nó vô hình. Doanh nghiệp đạt 105% một target dễ sẽ ăn mừng, trong khi thực chất đang trả giá bằng chi phí cơ hội, bằng văn hóa vận hành ở chế độ an toàn, bằng khoảng trống thị trường nhường cho đối thủ. Khoảng cách giữa cảm nhận về mức khả thi với năng lực thật lớn hơn nhiều so với trực giác: nghiên cứu của McKinsey trên các chương trình chuyển đổi cho thấy doanh nghiệp đạt kết quả trung bình gấp 2,7 lần mức mà chính ban lãnh đạo tin là khả thi lúc khởi đầu, theo bài Setting aspirational targets.

Riêng ở khối SME Việt Nam, quan sát từ các lớp AOP của CASK cho thấy căn bệnh phổ biến nhất lại là bệnh thứ ba: target không quá cao hay quá thấp một cách có chủ đích, mà đơn giản là không có căn cứ. Công thức quen thuộc kiểu năm ngoái tăng 15% thì năm nay đặt 20% kéo theo cả chuỗi hệ lụy, từ việc mỗi phòng ban diễn giải con số một kiểu đến chuyện ngân sách duyệt xong mới phát hiện thiếu nguồn lực.

Vậy căn cứ của một target là gì? Câu trả lời bắt đầu từ đầu vào.

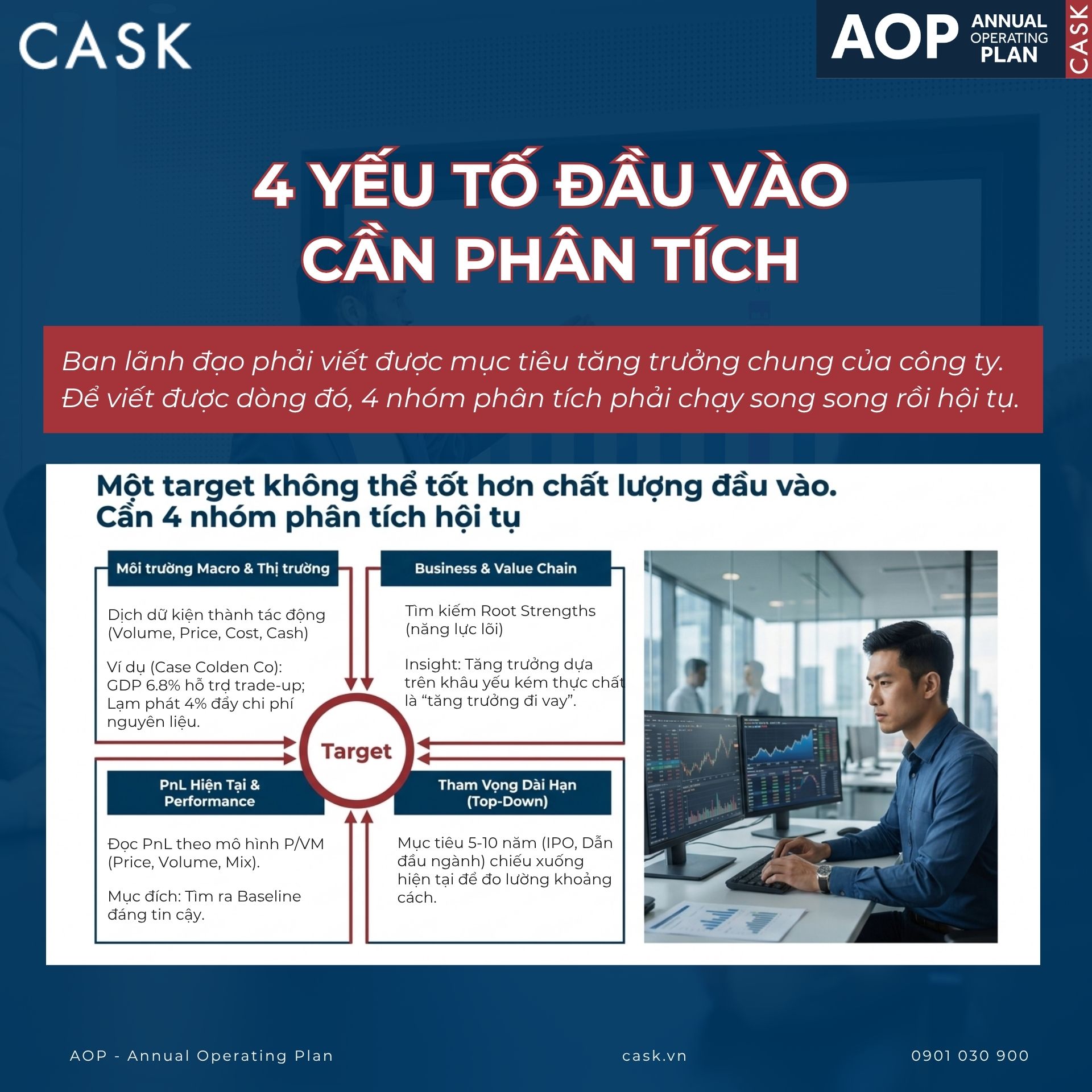

Bốn nhóm đầu vào bắt buộc trước khi viết ra bất kỳ con số nào

Một target không thể tốt hơn chất lượng đầu vào của nó. Trong khung AOP mà CASK huấn luyện, mục tiêu của ngày làm việc đầu tiên được phát biểu rất cụ thể: ban lãnh đạo phải viết được mục tiêu tăng trưởng chung của công ty. Để viết được dòng đó, bốn nhóm phân tích phải chạy song song rồi hội tụ.

Đầu vào thứ nhất: môi trường macro và thị trường

Nhóm phân tích này gồm hai mảnh ghép, người tiêu dùng và đối thủ, nhưng giá trị của nó không nằm ở bảng số liệu mà ở phần chưng cất cuối cùng: các yếu tố thị trường tác động thế nào đến bốn biến số volume, price, cost, cash của doanh nghiệp và của từng ngành hàng.

Lấy ví dụ minh họa theo case Golden Company trong khóa học. GDP dự báo tăng 6,8% cùng thu nhập khả dụng tăng trên 7% hỗ trợ sức mua, mở đường cho xu hướng trade-up sang sản phẩm cao cấp. Lạm phát quanh 4% đẩy chi phí nguyên vật liệu, buộc phải thận trọng với quyết định giá. Đề xuất thuế đường treo trên đầu ngành nước ngọt có gas như một rủi ro trực tiếp đến volume. Thương mại điện tử tăng trên 40% mở ra kênh tăng trưởng mới cho trà và nước ép. Mỗi dữ kiện chỉ trở thành đầu vào của target khi nó được dịch sang ngôn ngữ tác động: ảnh hưởng đến biến nào, chiều nào, mạnh đến đâu.

Đầu vào thứ hai: business và Value Chain

Nếu macro cho biết cơ hội nằm ở đâu ngoài kia thì Value Chain cho biết doanh nghiệp đủ sức nắm cơ hội nào. Việc soi từng khâu của chuỗi giá trị nhằm tìm ra root strengths, những năng lực gốc tạo ra giá trị mà khách hàng thực sự sẵn sàng chi trả, đồng thời xác định khâu chi phí nào xứng đáng nhận đầu tư lớn trong năm tới.

Nguyên lý ở đây rất đáng ghi nhớ khi đặt target: tăng trưởng bền vững phải đứng trên điểm mạnh gốc. Một kế hoạch tăng trưởng xây trên khâu mình đang yếu, chẳng hạn đặt cược vào kênh phân phối chưa từng vận hành tốt, thực chất là tăng trưởng đi vay, sớm muộn cũng phải trả lãi.

Đầu vào thứ ba: PnL hiện tại và bài học performance

Trước khi mơ về năm sau, phải hiểu tường tận năm nay. Bản PnL hiện tại cần được đọc theo mô hình P/V/M, tách tăng trưởng vừa qua thành ba nguồn Price, Volume, Mix, để trả lời những câu hỏi mang tính chẩn đoán: sản lượng tăng là nhu cầu thật hay do dồn hàng cho nhà phân phối? Doanh thu tăng nhờ giá thì volume có rớt không? Mix đang dịch chuyển lên cao cấp hay đang bị downtrading kéo xuống?

Phân tích này đồng thời phải nhìn thẳng vào các vấn đề của công ty cùng nguyên nhân gốc rễ, kể cả những thất bại. Đầu ra của nó là một baseline đáng tin, tức phần tăng trưởng có thể kỳ vọng từ quán tính hiện có, tách bạch khỏi phần phải kiếm thêm bằng nỗ lực mới.

Đầu vào thứ tư: tham vọng 5 – 10 năm của ban lãnh đạo

Ba đầu vào đầu tiên đều nhìn từ thực tế lên. Đầu vào cuối cùng nhìn từ tương lai xuống: mục tiêu dài hạn của doanh nghiệp, có thể là IPO, dẫn đầu ngành hàng hay nhân đôi quy mô, được chiếu xuống năm kế hoạch để ra con số kỳ vọng top-down. Khi đặt tham vọng này cạnh bản PnL hiện tại, khoảng cách giữa nơi muốn đến với nơi đang đứng sẽ hiện ra. Khoảng cách ấy chính là issue lớn nhất của công ty, là lý do tồn tại của cả bản AOP.

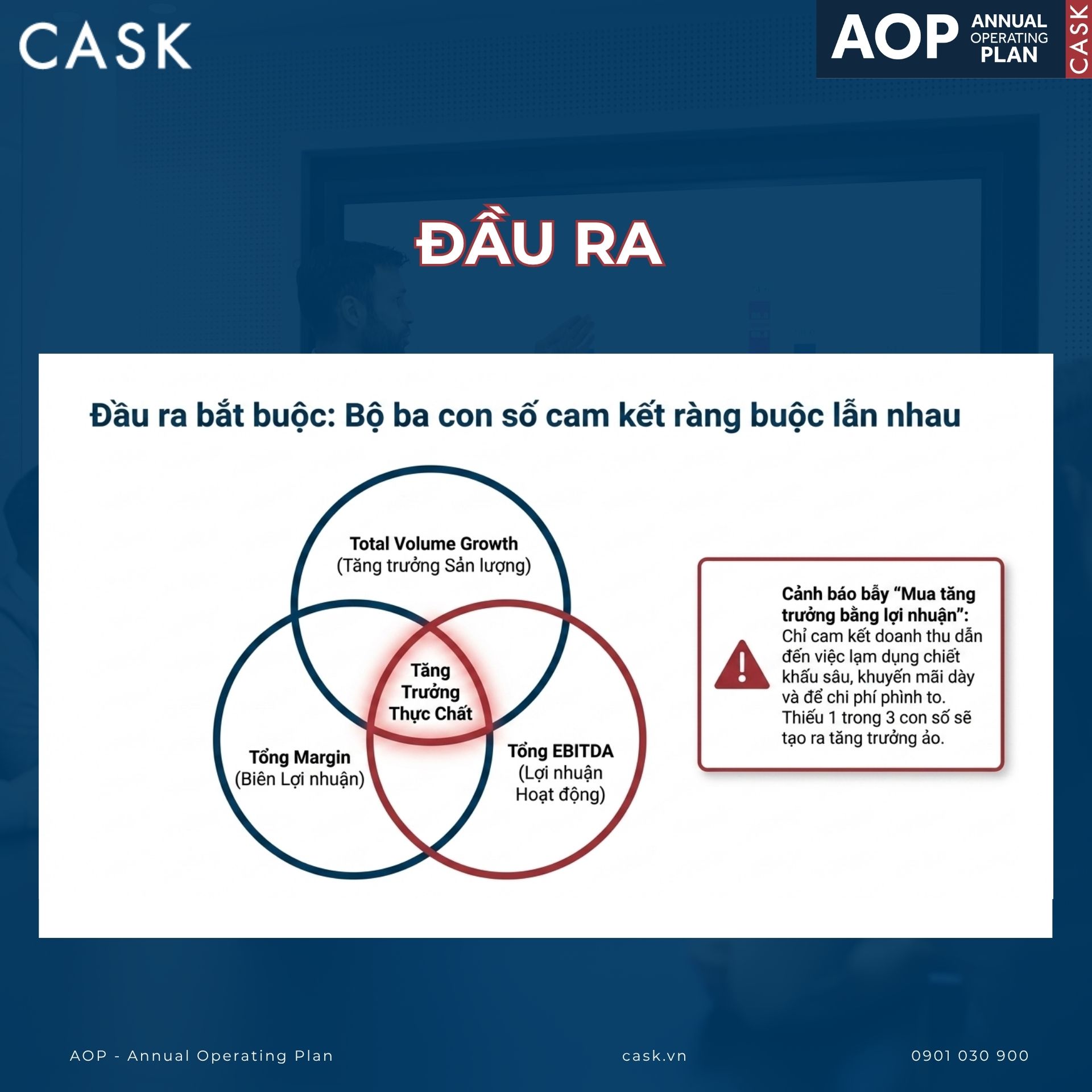

Đầu ra: bộ ba con số cam kết

Bốn nhóm đầu vào hội tụ thành đầu ra của Day 1: bộ ba con số mà ban lãnh đạo cam kết, gồm total company volume growth, tổng margin, tổng EBITDA. Cần nhấn mạnh chữ bộ ba. Cam kết mỗi tăng trưởng doanh thu là cách nhanh nhất để rơi vào bẫy tăng trưởng mua bằng lợi nhuận: doanh thu đi lên trong khi margin cùng EBITDA đi xuống vì chiết khấu sâu, khuyến mãi dày, chi phí phình to. Ba con số ràng buộc lẫn nhau mới tạo thành một cam kết trọn vẹn.

Có đủ đầu vào rồi, câu hỏi tiếp theo mới thực sự khó: làm sao biến chúng thành một con số growth rate cụ thể?

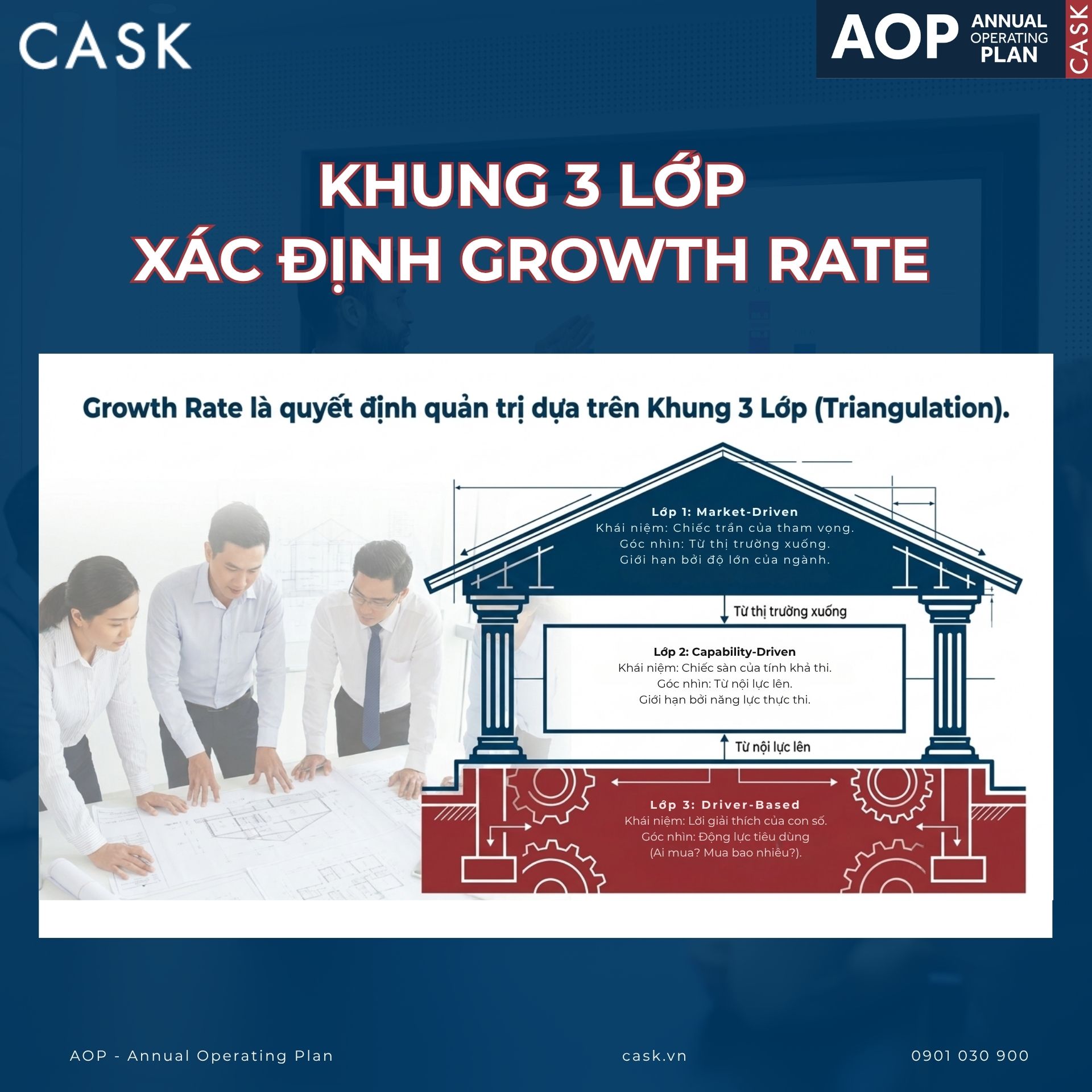

Khung 3 lớp xác định growth rate: Market, Capability, Driver

Nguyên tắc cốt lõi cần khắc cốt ghi tâm: growth rate không phải con số tính ra từ một công thức duy nhất. Nó là một quyết định quản trị được neo bằng nhiều góc nhìn độc lập rồi đối chiếu với nhau, giới chuyên môn gọi là triangulation. Khung dưới đây định growth từ ba hướng, mỗi hướng trả lời một câu hỏi riêng.

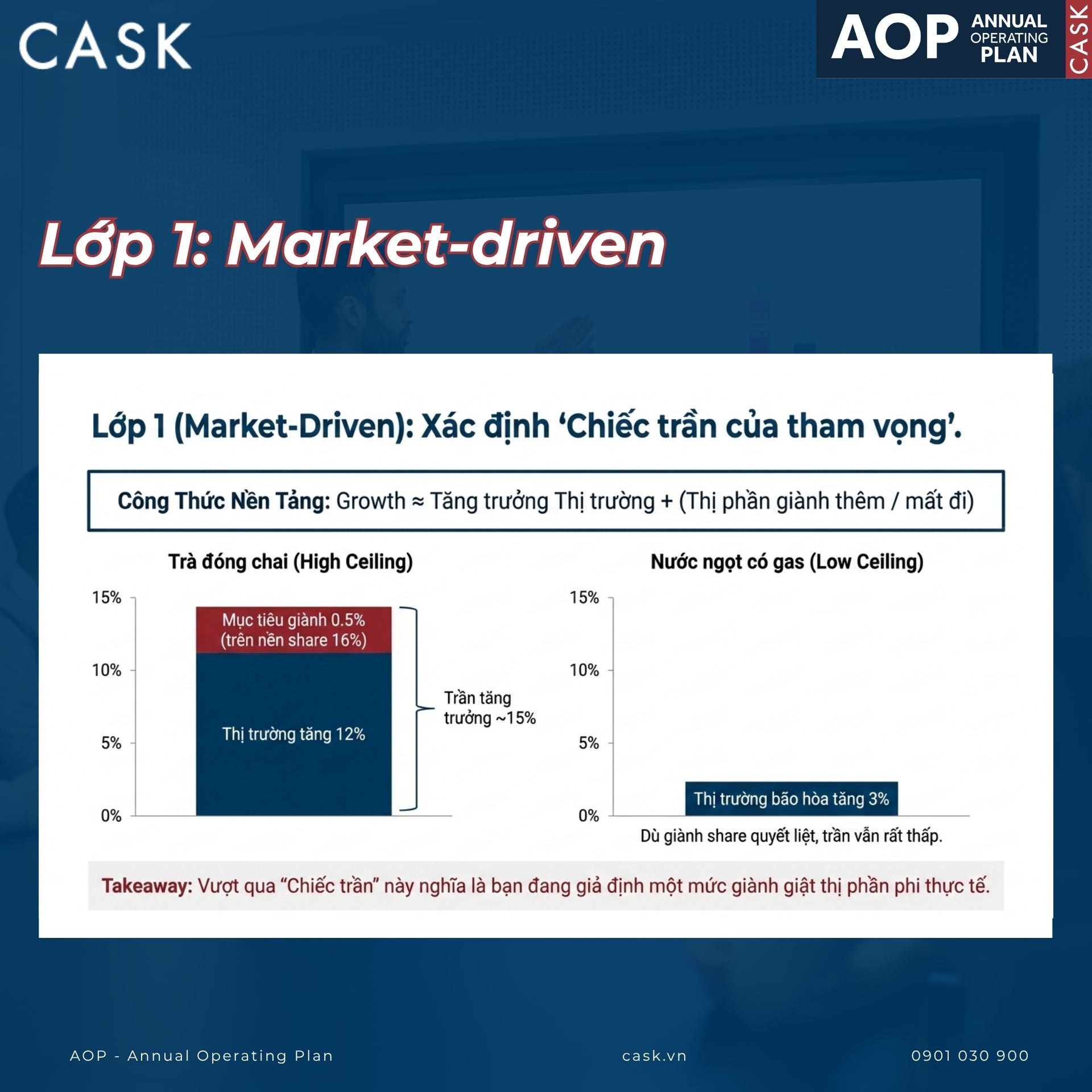

Lớp thứ nhất: Market-driven, chiếc trần của tham vọng

Góc nhìn thứ nhất đi từ thị trường xuống. Công thức nền tảng: growth xấp xỉ bằng tăng trưởng của thị trường cộng phần thị phần giành thêm hoặc mất đi. Nó trả lời câu hỏi nếu chỉ đi theo dòng chảy của ngành cộng với tham vọng share thì doanh nghiệp tăng được bao nhiêu.

Ví dụ minh họa: thị trường trà đóng chai tăng 12% một năm, doanh nghiệp đặt mục tiêu giành thêm nửa điểm thị phần trên nền share 16%, trần tăng trưởng theo thị trường rơi quanh 15%. Ngược lại, ngành nước ngọt có gas đã bão hòa chỉ tăng 3% thì dù giành share quyết liệt, trần của ngành này vẫn thấp. Lớp Market vì thế đóng vai chiếc trần: vượt qua nó nghĩa là đang giả định giành share ở mức phi thực tế.

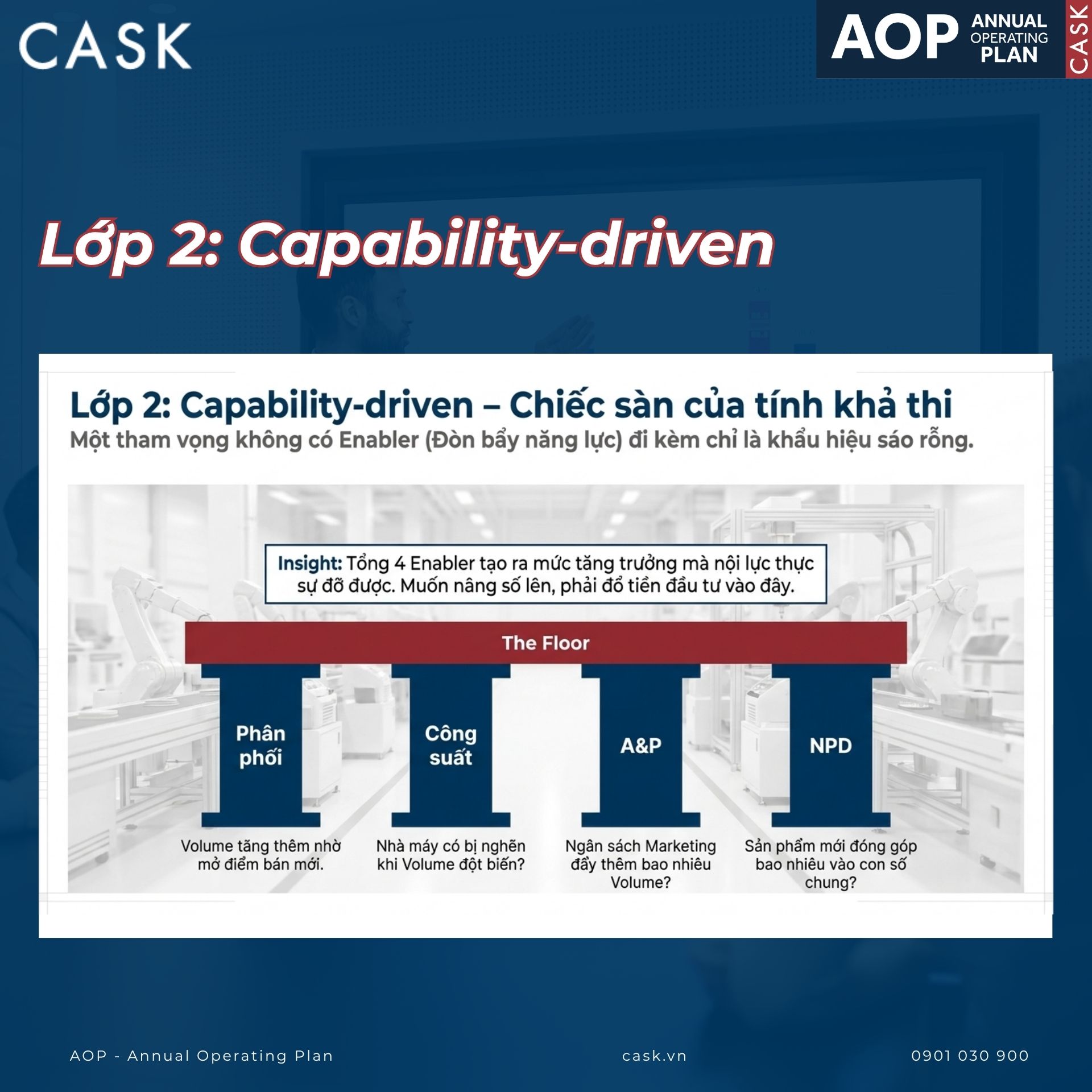

Lớp thứ hai: Capability-driven, chiếc sàn của tính khả thi

Góc nhìn thứ hai đi từ nội lực lên. Tăng trưởng chỉ khả thi khi có đủ bốn enabler chống đỡ: phân phối, tức volume tăng thêm nhờ điểm bán mới; công suất, liệu nhà máy có nghẽn khi volume tăng; A&P, ngân sách marketing đẩy được thêm bao nhiêu volume; NPD, sản phẩm mới đóng góp bao nhiêu vào con số chung. Cộng bốn enabler lại, ta có mức tăng trưởng mà nội lực thực sự đỡ được.

Lớp này chính là câu trả lời cho vế khả thi của target. Một tham vọng không có enabler đi kèm chỉ là khẩu hiệu. Ngược lại, chính bốn enabler cho biết muốn nâng mức khả thi thì phải đầu tư vào đâu, một thông tin quý hơn nhiều so với bản thân con số.

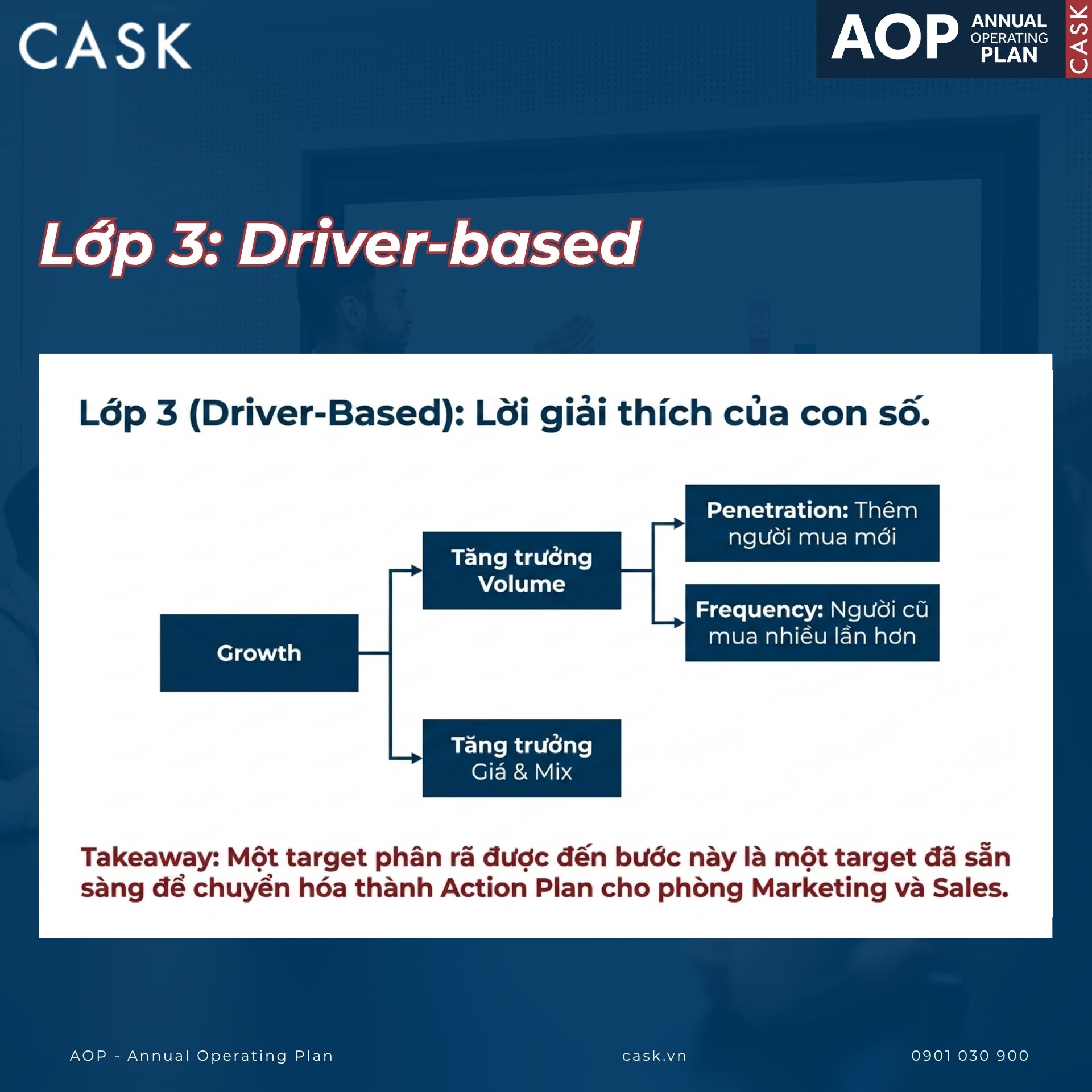

Lớp thứ ba: Driver-based, lời giải thích của con số

Góc nhìn thứ ba phân rã tăng trưởng thành các động lực tiêu dùng: growth xấp xỉ bằng tích của tăng trưởng volume với tăng trưởng giá, trong đó volume đến từ penetration, tức thêm người mua mới, cộng frequency, tức người cũ mua thường xuyên hơn. Lớp này buộc người lập kế hoạch trả lời câu hỏi mà hai lớp trên chưa chạm tới: tăng trưởng cụ thể đến từ đâu, thêm hộ mua, mua nhiều lần hơn, hay giá cùng mix cao hơn? Một target nói được điều này là target đã sẵn sàng chuyển hóa thành kế hoạch marketing với bán hàng.

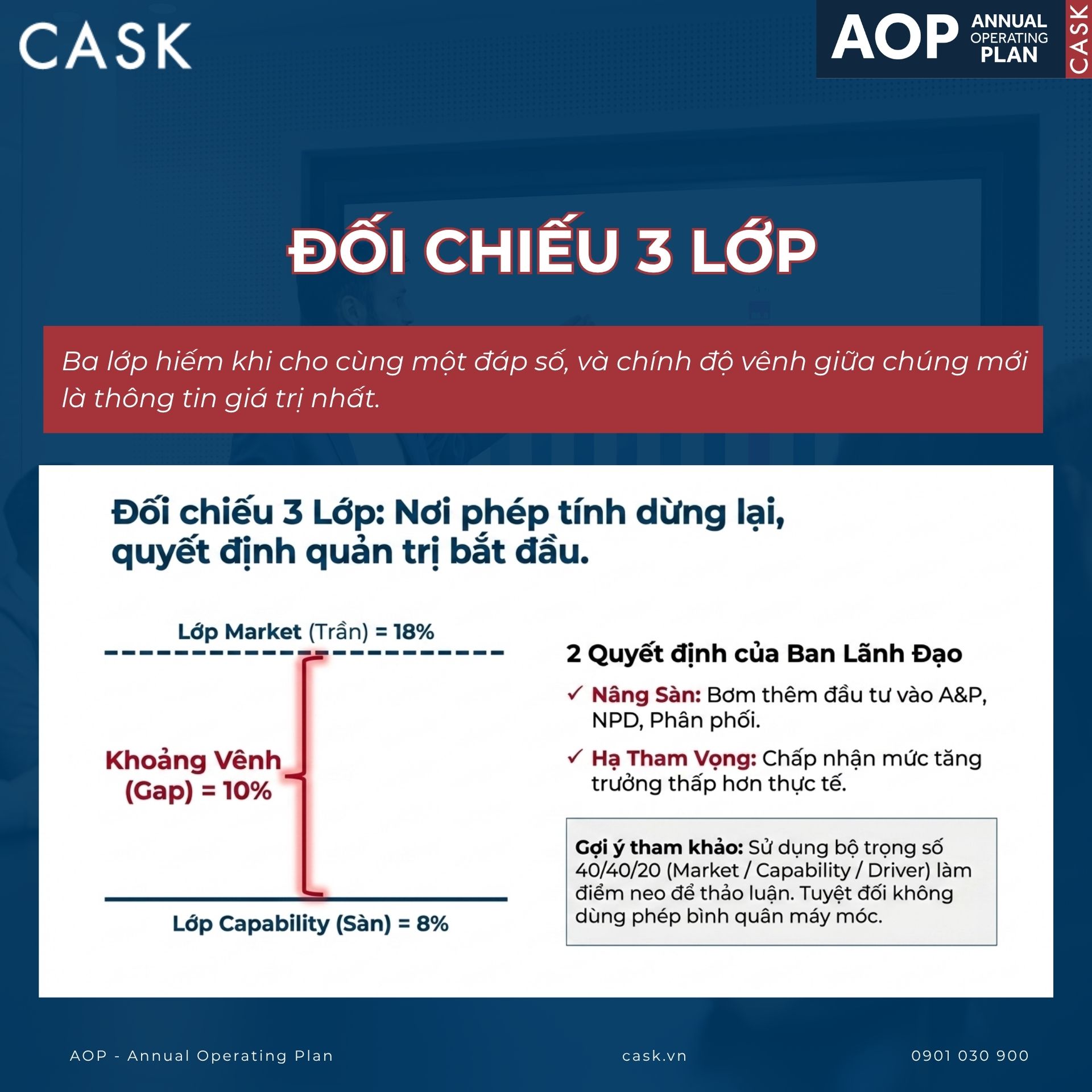

Đối chiếu ba lớp: nơi phép tính dừng lại, quyết định bắt đầu

Ba lớp hiếm khi cho cùng một đáp số, và chính độ vênh giữa chúng mới là thông tin giá trị nhất. Giả sử lớp Market nói trần là 18% trong khi lớp Capability nói sàn chỉ 8%. Khoảng vênh 10 điểm phần trăm ấy đặt ban lãnh đạo trước một quyết định phải gọi đúng tên: hoặc bơm thêm đầu tư vào A&P, NPD, công suất, phân phối để nâng sàn lên, hoặc chấp nhận hạ tham vọng xuống. Thực hành tại CASK dùng bộ trọng số tham khảo 40/40/20 cho ba lớp Market, Capability, Driver làm điểm neo thảo luận, nhưng con số cuối cùng luôn là quyết định có chủ đích của ban lãnh đạo, không phải phép bình quân máy móc.

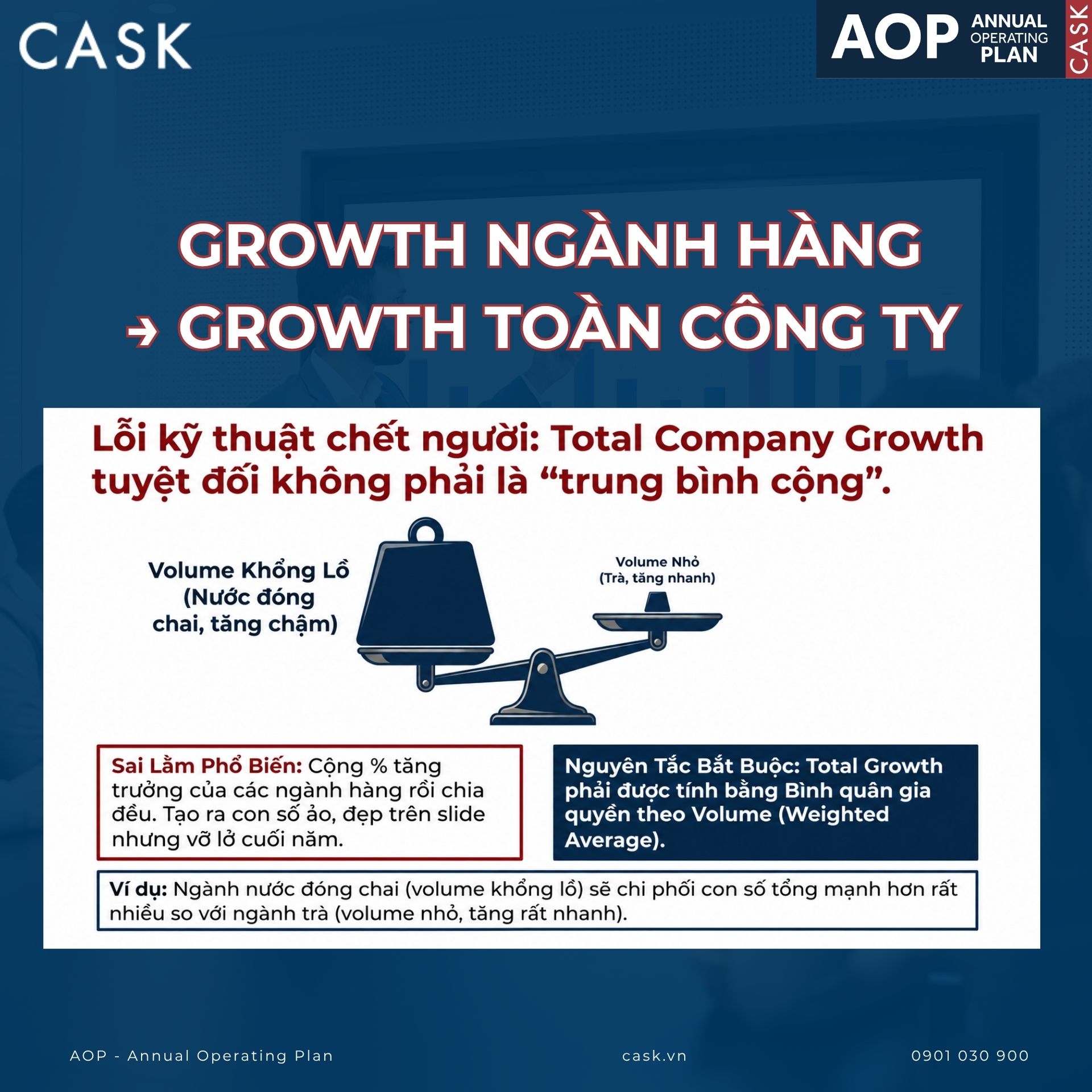

Từ growth từng ngành hàng đến growth toàn công ty

Khung ba lớp chạy cho từng ngành hàng, sau đó mới tổng hợp lên cấp công ty. Ở bước tổng hợp này có một lỗi kỹ thuật phổ biến đến mức đáng có hẳn một đoạn cảnh báo: total company growth là bình quân gia quyền theo volume của các ngành hàng, tuyệt đối không phải trung bình cộng. Ngành nước đóng chai với nước có gas chiếm volume lớn sẽ kéo con số tổng mạnh hơn nhiều so với ngành trà tuy tăng nhanh nhưng quy mô nhỏ. Doanh nghiệp cộng bốn con số growth rồi chia bốn sẽ ra một total growth ảo, đẹp trên slide nhưng không bao giờ khớp với thực tế cuối năm.

Chốt kèm ba kịch bản, mỗi kịch bản chạy xuyên suốt ba lớp

Bước cuối của khung là bọc con số trong ba kịch bản. Worst giả định thị trường xấu đi, share chỉ phòng thủ, nội lực hạn chế. Base là kế hoạch realistic. Best giả định thị trường thuận lợi, giành share thành công, đầu tư được đẩy mạnh. Điểm cần lưu ý về phương pháp: mỗi kịch bản phải chạy xuyên suốt cả ba lớp với bộ giả định riêng, thay vì lấy con số Base rồi cộng trừ vài phần trăm cơ học. Chỉ khi đó kịch bản mới nói được điều quan trọng nhất: khi thực tế xấu đi, biến số nào vỡ trước, hành động nào cần kích hoạt.

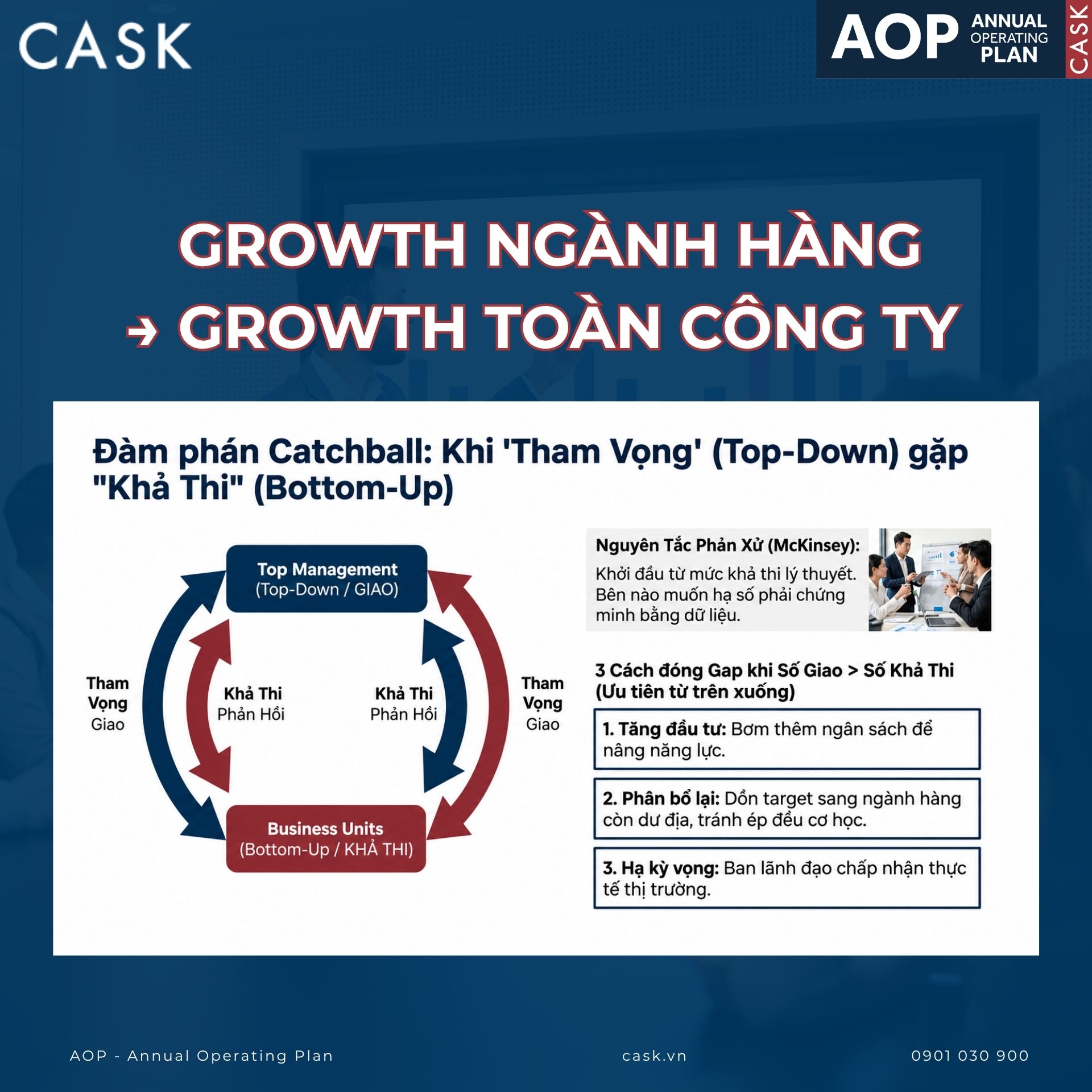

Vòng reconciliation cuối: khi con số được giao gặp con số khả thi

Khung ba lớp cho ra con số bottom-up mà từng ngành hàng thấy khả thi. Trong khi đó, hội đồng quản trị hay ban lãnh đạo thường đã có con số top-down từ tham vọng dài hạn, chẳng hạn cam kết với nhà đầu tư mức tăng 10% mỗi năm, rồi phân bổ xuống các ngành. Hai dòng số này gặp nhau ở vòng đối chiếu cuối cùng, nơi khoảng cách giữa con số GIAO với con số KHẢ THI trở thành nội dung đàm phán trung tâm của mùa AOP.

Cuộc đàm phán này có phương pháp hẳn hoi. Quản trị tinh gọn gọi nó là catchball, cơ chế ném bóng qua lại trong hệ thống Hoshin Kanri: cấp trên ném xuống con số kèm căn cứ chiến lược, cấp dưới bắt lấy, đối chiếu với năng lực rồi ném ngược lên kèm dữ liệu, qua vài vòng thì hội tụ, theo Lean Enterprise Institute. McKinsey bổ sung một nguyên tắc phân xử quan trọng: thảo luận nên khởi đầu từ mức khả thi về lý thuyết, bên nào muốn hạ số thì bên đó gánh trách nhiệm chứng minh bằng bằng chứng, theo Setting aspirational targets.

Khi con số GIAO cao hơn con số KHẢ THI, doanh nghiệp có đúng ba cách đóng gap, xếp theo thứ tự ưu tiên.

- Cách thứ nhất là tăng đầu tư, bơm thêm A&P, NPD hay năng lực phân phối để nâng sàn capability lên.

- Cách thứ hai là phân bổ lại, dồn target sang ngành hàng còn dư địa thay vì ép đều mọi ngành.

- Cách thứ ba, khi hai cách trên không đủ, ban lãnh đạo chấp nhận hạ kỳ vọng.

Cả ba đều là quyết định minh bạch có căn cứ, khác về bản chất so với việc ép số bằng quyền lực rồi để cả năm gánh một kế hoạch không ai tin.

Trước khi ký duyệt target tổng công ty, bảy câu hỏi sau giúp kiểm tra lần cuối:

| # | Câu hỏi kiểm tra |

|---|---|

| 1 | Đã đủ bốn nhóm đầu vào: macro, Value Chain, PnL hiện tại, tham vọng dài hạn? |

| 2 | Trần tăng trưởng theo Market của từng ngành hàng là bao nhiêu? |

| 3 | Sàn khả thi theo Capability, với đủ bốn enabler, là bao nhiêu? |

| 4 | Gap giữa trần với sàn được đóng bằng quyết định nào: đầu tư thêm, phân bổ lại hay hạ kỳ vọng? |

| 5 | Growth tổng đã tính bình quân gia quyền theo volume chưa? |

| 6 | Đã có ba kịch bản Worst, Base, Best kèm ngưỡng kích hoạt chuyển kịch bản? |

| 7 | Bộ ba volume growth, margin, EBITDA đã được cam kết đồng thời chưa? |

Câu hỏi thường gặp

Growth rate bao nhiêu phần trăm là hợp lý?

Không tồn tại con số chuẩn cho mọi doanh nghiệp. Hợp lý nghĩa là nằm trong dải giữa sàn Capability với trần Market của chính doanh nghiệp bạn, được tính từ dữ liệu của bạn. Một con số nằm ngoài dải này, dù nghe khiêm tốn hay hoành tráng, mới là con số bất hợp lý.

Chưa có dữ liệu market growth thì lấy ở đâu?

Các nguồn khả dụng gồm báo cáo ngành của Kantar, Nielsen, Euromonitor, số liệu hiệp hội ngành hàng, hoặc ước lượng gián tiếp từ tăng trưởng của các đối thủ niêm yết. Khi dữ liệu thô, hãy chấp nhận làm việc với một dải ước lượng thay vì một số điểm, rồi thu hẹp dần qua các kỳ reforecast.

Nên đặt target theo hướng top-down hay bottom-up?

Cả hai chiều, kết nối bằng vòng reconciliation có phương pháp. Top-down thuần túy sinh ra target phi thực tế, bottom-up thuần túy sinh ra target an toàn quá mức. Giá trị thật nằm ở chỗ trần với sàn gặp nhau thông qua một quyết định đầu tư minh bạch.

Có nên gắn thưởng trực tiếp với việc đạt target?

Cần hết sức cẩn trọng. Michael Jensen, giáo sư Trường Kinh doanh Harvard, chỉ ra trong bài Corporate Budgeting Is Broken, Let’s Fix It đăng trên Harvard Business Review tháng 11 năm 2001 rằng khi tiền thưởng gắn cứng với ngưỡng đạt target, hệ thống vô tình trả tiền để nhân viên nói dối: khai thấp năng lực lúc lập kế hoạch, thổi phồng kết quả lúc báo cáo. Giải pháp là tách target dùng cho lập kế hoạch khỏi công thức tính thưởng.

Nghệ thuật đặt target, xét đến cùng, nằm ở việc biến một con số từ chỗ phải tin thành chỗ có thể kiểm chứng: bốn nhóm đầu vào cho nó gốc rễ, ba lớp Market, Capability, Driver cho nó khung xương, vòng reconciliation cho nó sự cam kết của những người sẽ thực thi. Sau khi growth tổng công ty được chốt, hành trình tiếp theo là bẻ con số xuống từng category, brand rồi từng phòng ban, nội dung của bài viết về KPI cascade. Trong khóa học AOP của CASK, học viên thực hành trọn vẹn khung này trên case Golden Company: tự nhập giả định macro cùng ngành hàng, build growth ba lớp cho bốn ngành hàng, reconcile với con số hội đồng quản trị giao, sau đó bảo vệ kết quả trước sự phản biện của người đóng vai CFO và CEO, đúng như những gì sẽ diễn ra trong mùa AOP thật tại doanh nghiệp của bạn.

Nguồn tham khảo:

McKinsey — Setting aspirational targets · McKinsey — How to improve strategic planning · Lean Enterprise Institute — Strategy Deployment · Jensen — Corporate Budgeting Is Broken, Let’s Fix It (HBR, 2001) · Harvard Law School Forum — The Wells Fargo Cross-Selling Scandal · Tài liệu nội bộ CASK: Training Deck Module 1, sơ đồ mục tiêu Day 1, AOP Growth Rate Builder.

Lưu ý nhỏ: các số liệu ví dụ trong bài (GDP 6,8%, thị trường trà tăng 12%, share 16%…) là số minh họa theo case Golden Company của khóa học, khi đăng bài nên giữ ghi chú này hoặc thay bằng số liệu thị trường thật có nguồn. Bạn muốn mình xuất luôn bản Word thay cho bản cũ trong folder không?

Khóa Học Liên Quan

Tài Chính Ứng Dụng Cho Quản Lý Thương Mại

Bài Viết Liên Quan