Tiền mặt, tài sản và lợi nhuận là một thứ hay ba thứ hoàn toàn khác nhau?

- Câu trả lời rất đơn giản: Đây là ba thứ hoàn toàn tách biệt. Bạn kinh doanh có lời không có nghĩa là bạn có tiền. Bạn có tiền không có nghĩa là công ty có nhiều tài sản hơn. Ngược lại, công ty có nhiều tài sản chưa chắc đã đủ tiền hoạt động, cũng như công ty có nhiều tiền chưa chắc đã không bị lỗ.

- Nói một cách tổng quát, mỗi yếu tố trong ba yếu tố trên đều có một vai trò khác nhau khi phân tích hiệu quả tài chính của một doanh nghiệp. Chính vì vậy, chúng cần phải được nhìn nhận một cách tách bạch để tránh những nhầm lẫn không đáng có, dẫn đến việc tài chính công ty không rõ ràng, càng làm càng thấy lỗ. Tệ hơn là sự sụp đổ do không đủ dòng tiền hoạt động. Đó cũng là thực trạng của hầu hết công ty “chết non” ở Việt Nam

- Để nhìn nhận ba yếu tố lợi nhuận, tài sản và tiền mặt một cách rõ ràng, những nhà phân tích tài chính ghi nhận chúng vào ba bảng báo cáo tài chính khác nhau, bao gồm PROFIT & LOSS (P&L), BALANCE SHEET và CASH FLOW. Đây là ba bảng báo cáo cơ bản nhất mà một người chủ doanh nghiệp hoặc một người quản lý buộc phải biết khi đã đụng đến cuộc chơi tài chính.

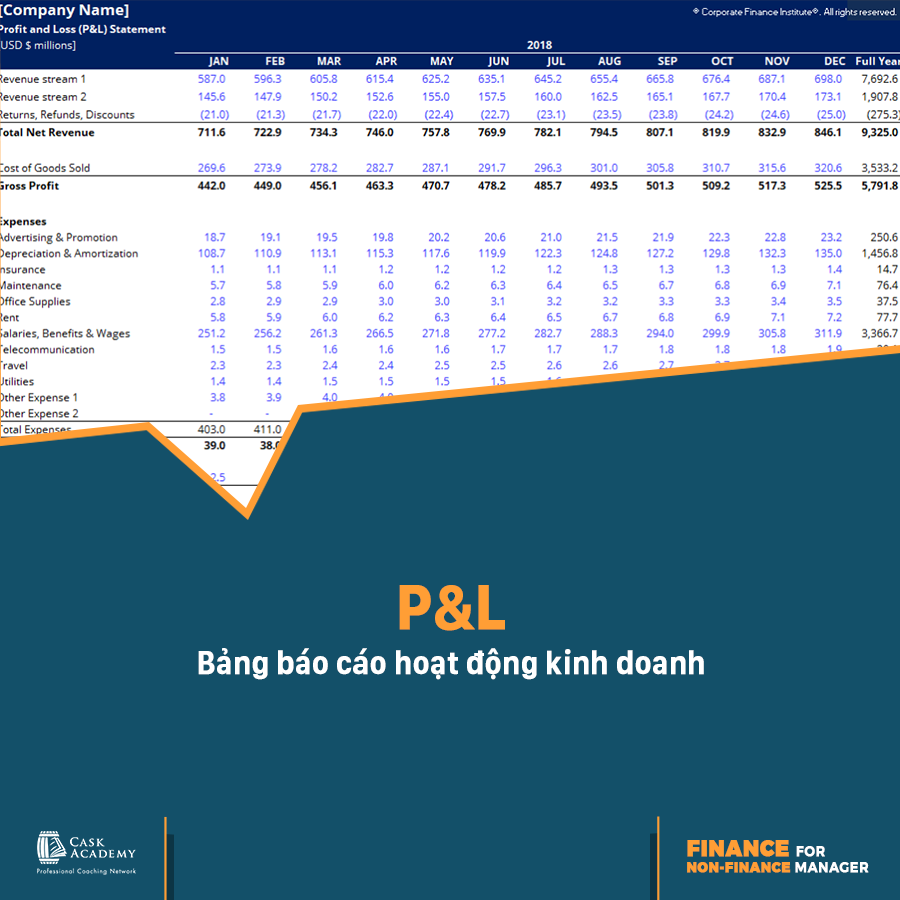

1/ P&L - Bảng báo cáo hoạt động kinh doanh

P&L (Báo cáo lời & lỗ) là bảng báo cáo phổ biến và được nhiều người sử dụng nhất. Về cơ bản, P&L trả lời câu hỏi: Công ty này có đang hoạt động hiệu quả hay không? Nó ghi nhận lại tất cả những chi phí và nguồn thu đến từ một hoạt động kinh doanh cụ thể, bao gồm: Tiền thu về, chiết khấu, các chi phí tạo ra sản phẩm, chi phí Marketing, lương thưởng cho nhân viên,... và cuối cùng là lợi nhuận đem về.

Nhìn vào P&L, người quản lý có thể biết được doanh thu của mình thông qua các hoạt động kinh doanh là bao nhiêu, các chi phí đang phải trả là gì, lợi nhuận đem lại ra sao. Đây là những nền tảng để làm dự báo doanh số và đánh giá hiệu quả hoạt động của công ty về sau.

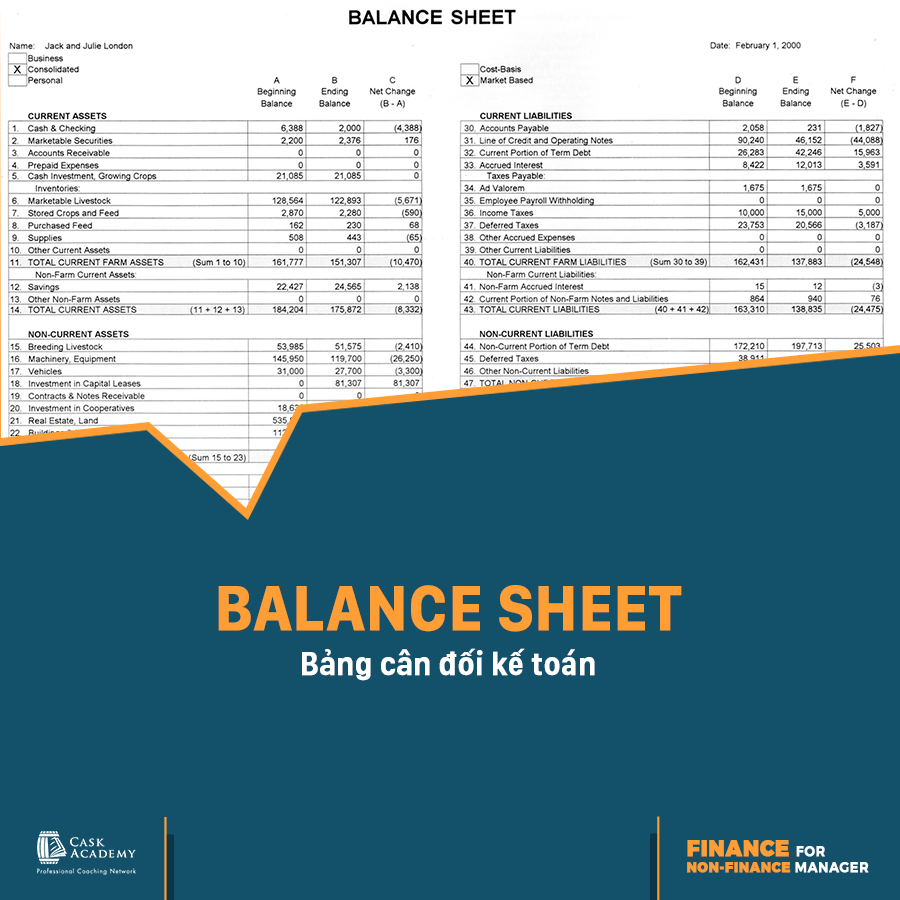

2/ BALANCE SHEET - Bảng cân đối kế toán

Một trong những sai lầm cơ bản nhất của chủ doanh nghiệp là nhầm lẫn giữa P&L và Balance Sheet. Việc bạn bỏ ra bao nhiêu vốn để thành lập công ty, nợ bao nhiêu tiền trong ngân hàng, mua được bao nhiêu máy móc thiết bị,v.v... về cơ bản KHÔNG HỀ liên quan đến lợi nhuận hay hiệu quả kinh doanh của bạn. Tất cả những thứ được nêu trên được gọi là TÀI SẢN, và sẽ được ghi nhận một cách tách biệt trong Balance Sheet.

Nói nôm na, Balance Sheet như một bức tranh chụp lại toàn bộ những gì công ty bạn sở hữu. Balance Sheet luôn có 2 phần:

(1) Assets (tài sản): bao gồm tiền mà doanh nghiệp đang có trong tay, toàn bộ hàng hóa, tồn kho, toàn bộ máy móc, thiết bị, nhà xưởng, văn phòng thuộc quyền sở hữu của doanh nghiệp

(2) Liabilities & Equity (Nợ phải trả và vốn chủ sở hữu): Bao gồm những khoản nợ mà công ty đang gánh, và cổ phẩn của các cổ đông tham gia trong công ty.

Thông thường, một doanh nghiệp sẽ được định giá dựa trên Balance sheet và lợi nhuận được ghi nhận từ P&L.

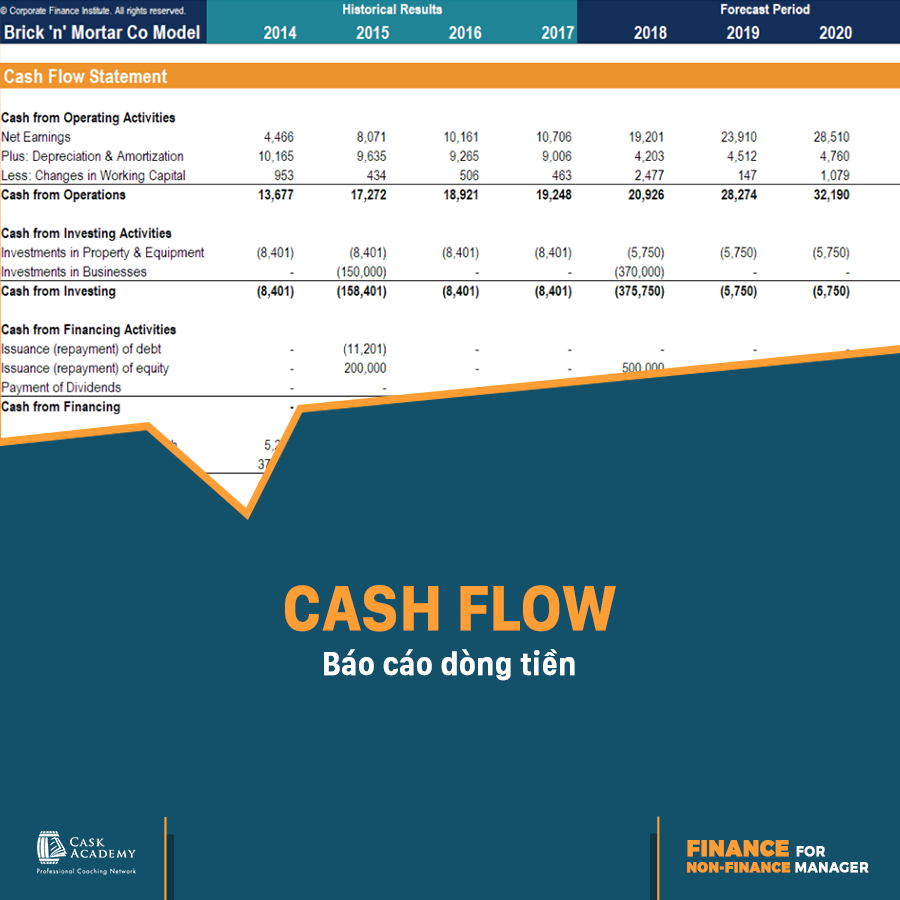

3/ CASH FLOW - Báo cáo dòng tiền

Đây là bảng vô cùng quan trọng, nó trả lời cho câu hỏi: Bạn có đủ tiền hoạt động hay không?

Cash Flow ghi nhận dòng tiền “thật” ra vào công ty. Có rất nhiều trường hợp P&L cho ra lợi nhuận rất lớn nhưng ngành hàng có công nợ quá lâu khiến tiền về không kịp, dẫn đến việc công ty nhìn thì tưởng lời nhưng thật ra lại không đủ kinh phí hoạt động.

Hãy luôn nhớ: tiền khác doanh thu, và doanh nghiệp thì sống bằng tiền. Thực tế, nhiều công ty đã phá sản vì cứ chăm chăm vào P&L mà không để ý đến dòng tiền của mình.

-----

"FINANCE FOR NON-FINANCE MANAGERS – Khóa học đặc biệt về Tài chính ứng dụng cho Brand - Trade - Sales"

► ĐĂNG KÍ NGAY tại: https://www.cask.vn/business/finance

► Thời lượng: 2 ngày (4 buổi)

► Khai giảng ngày: 09/12/2023

►Hình thức học:

- Offline tại Cask Academy - Quận 1, TP.HCM

- Online - Microsoft Teams (Ưu đãi 30% học phí)

Liên hệ CASK để nhận được tư vấn !!!