1. Thị trường toàn cầu bùng nổ với “Zero Calo”

Các con số cho thấy sự tăng trưởng vượt bậc. Theo Fortune Business Insights, thị trường đồ uống không đường toàn cầu đạt khoảng 65,35 tỷ USD vào năm 2024 và vẫn duy trì đà tăng trưởng ổn định nhờ nhu cầu thay thế sản phẩm nhiều đường (Fortune Business Insights, 2024). Một báo cáo khác của Future Market Insights cho thấy doanh số toàn ngành tăng đều 10-11% mỗi năm trong giai đoạn 2023-2024, khẳng định rằng đây không phải là “mốt nhất thời” mà đã trở thành động lực dài hạn.

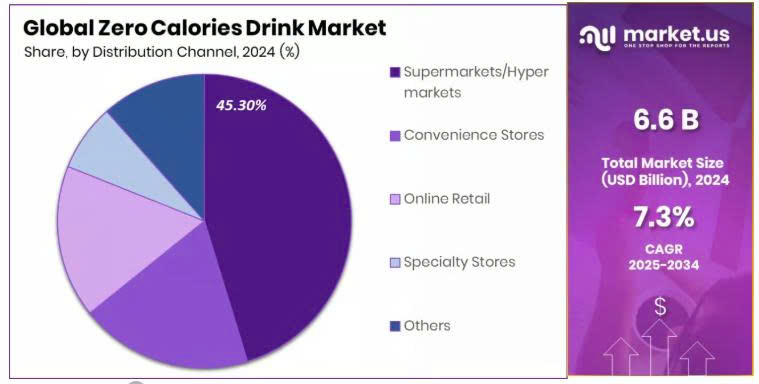

Trong phân khúc nước giải khát hoàn toàn không calo, Market.us dự báo quy mô toàn cầu sẽ tăng từ 6,6 tỷ USD năm 2024 lên 13,4 tỷ USD vào năm 2034, tương ứng với tốc độ tăng trưởng kép hàng năm (CAGR) khoảng 7,3% (Market.us, 2024). Đáng chú ý, diet soda vẫn là “vua” của phân khúc này, chiếm tới 38,2% thị phần.

Đặc biệt, châu Á – Thái Bình Dương đang nổi lên như thị trường dẫn dắt, chiếm tới 47,2% thị phần toàn cầu (~3,1 tỷ USD) trong năm 2024. Trung Quốc và Ấn Độ là hai quốc gia đóng vai trò đầu tàu, nhờ dân số trẻ, tốc độ đô thị hóa nhanh và sự gia tăng nhận thức về sức khỏe cộng đồng. Bắc Mỹ và châu Âu tiếp tục duy trì vị thế với mức độ nhận thức dinh dưỡng cao cùng sự hiện diện của nhiều thương hiệu quốc tế lâu đời. Trong khi đó, Mỹ Latinh và Trung Đông – Châu Phi được xem như thị trường mới nổi, với tiềm năng tăng trưởng dài hạn nhờ thay đổi trong hành vi tiêu dùng.

2. Những động lực thúc đẩy xu hướng “Zero Calo”

Sự dịch chuyển này không diễn ra ngẫu nhiên, mà đến từ bốn yếu tố cốt lõi.

Thứ nhất là nhận thức về sức khỏe. Người tiêu dùng ngày càng lo ngại về bệnh béo phì, tiểu đường và các vấn đề chuyển hóa. Đồ uống “zero” cho phép họ thỏa mãn vị giác mà không lo về lượng calo dư thừa, đồng thời trở thành lựa chọn quen thuộc trong chế độ ăn kiêng.

Thứ hai là đổi mới sản phẩm. Các thương hiệu không chỉ dừng ở việc loại bỏ đường mà còn bổ sung thêm giá trị mới: vitamin, chất chống oxy hóa, khoáng chất hoặc sử dụng chất tạo ngọt tự nhiên như stevia, monk fruit. Điều này tạo ra sự đa dạng hương vị, mở rộng đối tượng khách hàng và giữ chân những người tiêu dùng vốn trung thành với hương vị “truyền thống”.

Thứ ba là chính sách và quy định. Nhiều quốc gia đã áp thuế đường hoặc yêu cầu minh bạch thông tin dinh dưỡng, buộc các công ty phải thích ứng. Tại Anh, Mexico hay Thái Lan, thuế đường đã làm giảm sức hút của sản phẩm nhiều calo, đồng thời mở đường cho các lựa chọn không đường phát triển (WHO, 2024).

Cuối cùng là sức ảnh hưởng của thế hệ trẻ. Millennials và Gen Z không chỉ chiếm tỷ trọng lớn trong tiêu dùng mà còn là nhóm “trendsetter” trong lối sống. Họ yêu thích sự tiện lợi, quan tâm đến vóc dáng, đồng thời sẵn sàng thử nghiệm những sản phẩm mới – tất cả đã khiến phân khúc “Zero Calo” trở thành tâm điểm của ngành.

3. Cuộc đua thương hiệu: từ toàn cầu đến Việt Nam

Ở quy mô toàn cầu, Coca-Cola và PepsiCo vẫn là hai “ông lớn” dẫn dắt xu hướng. Coca-Cola Zero Sugar đã ghi nhận mức tăng trưởng 11% doanh số toàn cầu trong năm 2023 (The Coca-Cola Company, 2023). Không chỉ giữ nguyên hương vị, hãng còn khéo léo định vị sản phẩm như lựa chọn thông minh của thế hệ hiện đại. PepsiCo cũng không kém cạnh với Pepsi Zero Sugar, đồng thời mở rộng danh mục với 7Up Free, hướng đến nhóm khách hàng trẻ thích sự tươi mới nhưng không muốn thêm calo.

(1).png)

Tại Việt Nam, xu hướng này càng rõ nét hơn sau khi Quốc hội thông qua thuế Tiêu thụ đặc biệt 8-10% đối với đồ uống có đường (áp dụng từ 2027). Chính sách này tạo áp lực khiến các thương hiệu phải nhanh chóng tung ra phiên bản không đường, không calo để duy trì thị phần.

Ở phân khúc nước ngọt có ga, Coca-Cola Zero Sugar và Pepsi Zero Calories đã trở thành những cái tên quen thuộc với giới trẻ thành thị. Song song đó, Revive Zero Calo của Suntory PepsiCo định vị bằng thông điệp “3 không” (không đường, không calo, không ga), đặc biệt nhắm tới cộng đồng tập luyện thể thao. Thậm chí tại các sự kiện marathon lớn như VnExpress Marathon, Revive Zero Calo đã được phân phát miễn phí, củng cố hình ảnh “người bạn đồng hành khỏe mạnh” cho vận động viên.

Trong mảng nước tăng lực, Monster Zero Sugar và Red Bull Zero Sugar là hai sản phẩm tiêu biểu, tận dụng thông điệp “năng lượng trọn vẹn mà không thêm đường”. Ở phân khúc trà đóng chai, các thương hiệu như Trà Xanh Kirin hay Ô Long Tea Plus cũng tung ra phiên bản không đường, đáp ứng nhu cầu vừa giải khát vừa hỗ trợ vóc dáng.

4. Triển vọng tương lai: Zero sẽ là chuẩn mực mới

Các chuyên gia nhận định rằng “Zero Calo” sẽ sớm trở thành chuẩn mực trong ngành đồ uống, thay vì chỉ là một lựa chọn thêm vào. Trong bối cảnh công nghệ tạo ngọt ngày càng phát triển – từ stevia thế hệ mới đến allulose hay monk fruit – các thương hiệu sẽ có nhiều “vũ khí” hơn để vừa giữ nguyên vị ngọt, vừa loại bỏ calo.

Không chỉ vậy, hành vi tiêu dùng cũng đang định hình lại toàn bộ thị trường. Người tiêu dùng ngày nay không chỉ nhìn vào hương vị mà còn đánh giá giá trị dinh dưỡng, yếu tố minh bạch và trách nhiệm xã hội của thương hiệu. Điều này có nghĩa là doanh nghiệp nào dám tiên phong và đầu tư dài hạn vào “zero” sẽ có lợi thế cạnh tranh bền vững.

Tại Việt Nam, thách thức nằm ở việc thuyết phục nhóm khách hàng vốn quen với nước ngọt truyền thống. Tuy nhiên, thế hệ trẻ thành thị – lực lượng tiêu dùng chính trong tương lai – đang dần coi sản phẩm “zero” như lựa chọn mặc định. Đây chính là cơ hội vàng cho các thương hiệu nếu biết tận dụng.

Nguồn Tham Khảo:

[1] Fortune Business Insights – Zero Calorie Beverages Market Report 2024

[2]World Health Organization – Taxes on Sugary Drinks