Kênh Thương Mại Hiện Đại Việt Nam Đạt Doanh Thu 57 Tỷ USD Vào Năm 2024

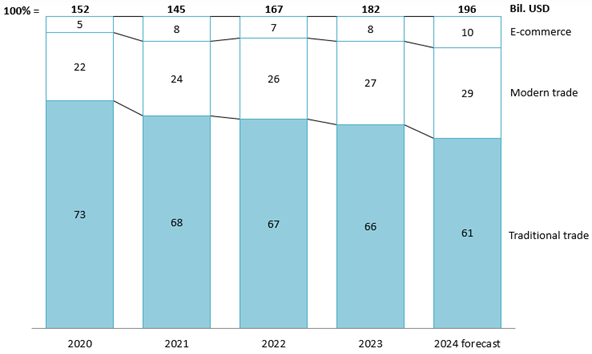

Theo báo cáo từ Cimigo (2024), doanh thu từ kênh thương mại hiện đại tại Việt Nam đã tăng trưởng với tốc độ CAGR 5% trong giai đoạn 2020–2024, đạt mốc 57 tỷ USD vào cuối năm 2024 [1]. Sự gia tăng này phản ánh rõ sự dịch chuyển trong cơ cấu thị trường bán lẻ, khi tỷ trọng của chợ truyền thống trong tổng doanh thu giảm từ 73% (năm 2020) xuống còn 61% (năm 2024), trong khi kênh thương mại hiện đại tăng từ 22% lên 29%, còn thương mại điện tử vươn từ 5% lên 10% [1].

Doanh Thu Thị Trường Bán Lẻ Việt Nam Từ Năm 2020 Đến 2024 Theo Loại Hình

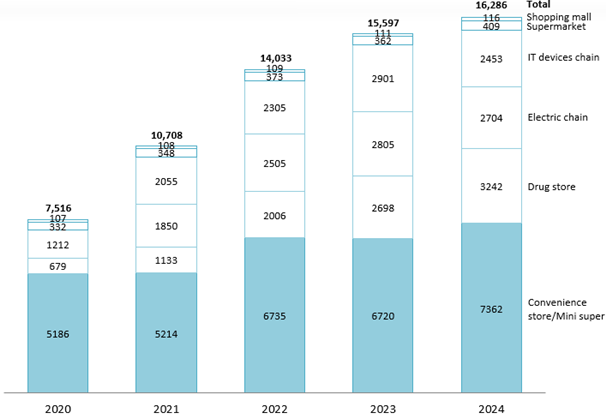

Bùng Nổ Số Lượng Cửa Hàng Bán Lẻ Hiện Đại: Tăng Hơn 200% Trong 4 Năm

Đồng hành cùng sự tăng trưởng về doanh thu, số lượng cửa hàng bán lẻ hiện đại tại Việt Nam cũng ghi nhận mức tăng đột phá. Theo khảo sát từ Q&Me Vietnam (2024), tính đến cuối năm 2024, cả nước có khoảng 16.286 cửa hàng bán lẻ hiện đại – tăng hơn 200% so với năm 2020. Trong đó, các mô hình có quy mô vừa và nhỏ như cửa hàng tiện lợi, siêu thị mini chiếm ưu thế với tỷ lệ hơn 45% tổng số điểm bán. Các chuỗi nhà thuốc, điện máy và thiết bị CNTT cũng ghi dấu ấn mạnh mẽ, mỗi mảng chiếm khoảng 20% thị phần. Tuy nhiên, do yêu cầu vốn đầu tư và chi phí vận hành cao, các trung tâm thương mại và siêu thị quy mô lớn vẫn còn hạn chế, chỉ chiếm khoảng 3% trên tổng số lượng cửa hàng hiện có.

Số Lượng Cửa Hàng Kênh Thương Mại Hiện Đại Từ Năm 2020 Đến 2024

Mở Rộng Ra Vùng Ven Và Sự Dịch Chuyển Cơ Cấu Ngành

Không chỉ phát triển về số lượng, mạng lưới phân phối của Kênh thương mại hiện đại cũng đang có sự dịch chuyển rõ nét về địa lý. Mặc dù Hà Nội và TP.HCM hiện chiếm khoảng 30% tổng số cửa hàng, nhưng xu hướng mở rộng về các tỉnh, thành vùng ven và nông thôn đang gia tăng nhanh chóng. Co.op Food đã mở thêm 21 cửa hàng tại miền Nam, trong khi Winmart+ tăng gần 195 điểm bán trên toàn quốc. Bên cạnh đó, các chuỗi siêu thị như Winmart và Big C/Go! cũng đang đẩy mạnh phủ sóng, hiện diện tại hầu hết các tỉnh thành lớn nhỏ với hơn 100 cửa hàng mỗi thương hiệu.[2]

Mặt khác, các phân khúc dược phẩm, điện tử và thiết bị CNTT đã trải qua những thay đổi cấu trúc đáng kể. Tính đến cuối năm 2024, số lượng nhà thuốc đã tăng 20% so với cùng kỳ năm trước, đạt 3.242 cửa hàng, phần lớn nhờ vào chiến lược mở rộng mạnh mẽ của Long Châu. Ngược lại, các chuỗi điện máy lại chứng kiến sự sụt giảm, khi những thương hiệu lớn như Điện Máy Xanh và Nguyễn Kim lần lượt đóng cửa 94 và 12 cửa hàng[4]. Tương tự, lĩnh vực thiết bị công nghệ thông tin cũng ghi nhận mức giảm 15%, bị ảnh hưởng bởi việc đóng hơn 200 cửa hàng từ FPT và Thế Giới Di Động.

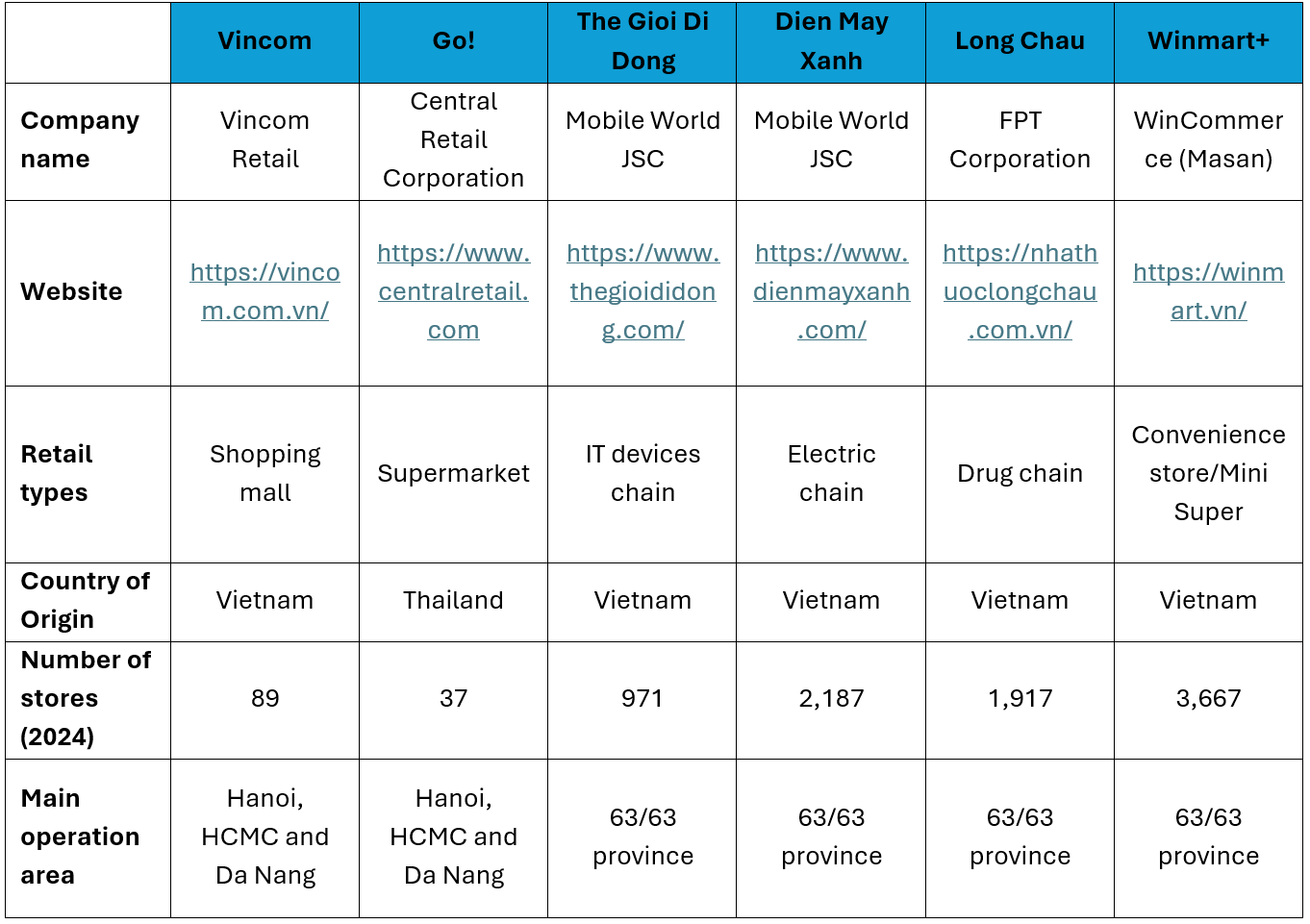

Các “Ông Lớn” Tạo Nên Cục Diện Thị Trường

Doanh nghiệp nội – ngoại đua tranh định vị tương lai ngành bán lẻ. Trong tiến trình chuyển đổi này, nhiều tập đoàn lớn trong và ngoài nước đang góp phần định hình lại cục diện thị trường bán lẻ Việt Nam. Các doanh nghiệp nội địa như Vingroup tiếp tục giữ vững vai trò chủ lực, trong khi các tên tuổi quốc tế như Lotte, Aeon và Central Retail không ngừng mở rộng và tạo ra sức cạnh tranh mạnh mẽ. Mô hình trung tâm thương mại thường tập trung tại các đô thị lớn như Hà Nội, TP.HCM và Đà Nẵng – nơi có mật độ dân cư dày đặc và sức mua ổn định. Trái lại, các mô hình bán lẻ quy mô nhỏ như cửa hàng tiện lợi và siêu thị mini lại dễ dàng mở rộng tại các tỉnh nhờ chi phí thấp và thời gian triển khai nhanh, giúp nhanh chóng chiếm lĩnh thị phần và thích ứng tốt với nhu cầu địa phương [2]

Trong giai đoạn 2025–2030,Kênh thương mại hiện đại tại Việt Nam được dự báo sẽ tăng trưởng với tốc độ CAGR khoảng 6% [6]. Động lực bao gồm: thu nhập bình quân đạt 315 USD/tháng vào năm 2024 [4][5], tăng 8% so với 2023 và 40% so với 2020; tầng lớp trung lưu chiếm 56% hộ gia đình [1]; và xu hướng chi tiêu vào thực phẩm, quần áo, y tế [6]. Ngoài ra, khu vực nông thôn và vùng ven chiếm 60% dân số cả nước, cung cấp quỹ đất rộng và ít cạnh tranh [7]. Tuy nhiên, bên cạnh tiềm năng lớn, thị trường vẫn đối mặt với không ít rào cản. Tập quán mua sắm truyền thống vẫn còn phổ biến, cạnh tranh giữa doanh nghiệp nội và ngoại ngày càng gay gắt, và các thủ tục pháp lý phức tạp vẫn đang làm nản lòng không ít nhà đầu tư, đặc biệt là từ khối FDI [8]

Nguồn tham khảo

[1] Cimigo (2024). Vietnam Consumer Trends in 2024

[2] B&Company (2025). Vietnam Briefing: Modern Trade in Vietnam's Retail Market

[3] Q&Me Vietnam (2024). Vietnam Modern Trade Trend in 2024

[4] Báo Thanh Niên (2024). Việc đóng cửa chuỗi điện máy tại Việt Nam

[5] Source of Asia (2024). Vietnam Labor Market 2024 Onwards

[6] Tổng cục Thống kê (2024). Thu nhập bình quân đầu người theo tỉnh thành

[7] Cimigo (2024). Vietnam Consumer Trends in 2024

[8] PwC Vietnam (2024). Vietnam Consumer Survey 2024

[9] Tổng cục Thống kê (2024). Kết quả điều tra dân số và nhà ở

[10] Tuổi Trẻ Online (2024). Thủ tục đầu tư tại Việt Nam còn rườm rà và chồng chéo