Disclaimer: Bài viết này được CASK dịch và biên soạn lại từ nguồn gốc của Simon Kucher. Mọi nội dung, số liệu và quan điểm thuộc về Simon Kucher. CASK chỉ cung cấp bản dịch để tham khảo và không chịu trách nhiệm về tính chính xác hay đầy đủ của nội dung gốc.

Trong bối cảnh omnichannel ngày nay, trải nghiệm khách hàng tích cực phụ thuộc ngày càng nhiều vào các giải pháp số. Đã đến lúc ngành bảo hiểm ứng dụng hành trình bán hàng omnichannel để nâng cao sự hài lòng của khách hàng và thúc đẩy doanh số.

Chưa đầy một thập kỷ trước, kênh offline vẫn là lựa chọn chủ đạo để khách hàng mua bảo hiểm. Nhưng với công nghệ phát triển nhanh và tác động từ đại dịch, mức độ chấp nhận kênh số đã tăng nhanh chóng. Ngày nay, khách hàng đòi hỏi các dịch vụ và giải pháp số, và:

- 86% hành trình khách hàng có ít nhất một điểm chạm số

- ~50% hành trình là hybrid, khi khách hàng chuyển qua lại giữa các kênh

Điều này khiến omnichannel trở thành nhu cầu bắt buộc, không còn là lựa chọn “tốt thì có”. Ngay cả trong ngành bảo hiểm, xu hướng này rất rõ ràng: Các công ty bảo hiểm đang đầu tư mạnh mẽ vào chuyển đổi số, thiết kế lại hành trình khách hàng để thêm nhiều điểm chạm kỹ thuật số, đảm bảo trải nghiệm liền mạch.

Tác động của tư duy “offline-first” đối với nỗ lực xây dựng omnichannel

Dù các kênh số đang phát triển, tư duy lãnh đạo thiên về offline vẫn còn tồn tại ở nhiều doanh nghiệp. Điều này khiến họ không thể khai thác trọn vẹn tiềm năng của mô hình phân phối omnichannel. Từ kinh nghiệm thực tế, các công ty bảo hiểm thường gặp 5 nhóm thách thức lớn:

- Không rõ prefer hành trình khách hàng: Hành trình ngày càng phức tạp trong hệ sinh thái số, khiến doanh nghiệp khó nắm bắt nhu cầu thật sự và không tối ưu được trải nghiệm.

- Lực lượng bán hàng vẫn chủ yếu offline: Dù có thêm kênh số, đội ngũ bán hàng không được trang bị đầy đủ công cụ để thúc đẩy bán hàng kỹ thuật số — từ kỹ năng đến tài nguyên hỗ trợ.

- Silo giữa các kênh: Cơ cấu tổ chức truyền thống chia theo kênh khiến các đội nhóm: ít chia sẻ dữ liệu, không phối hợp chiến lược, thiếu vận hành cross-functional

- Sản phẩm chưa phù hợp để bán qua omnichannel: Nhiều sản phẩm bảo hiểm quá phức tạp, yêu cầu lượng thông tin lớn để tạo báo giá, khó bán qua kênh số nếu không được tái thiết kế.

- Mô hình thưởng – phạt chưa thúc đẩy chia sẻ lead: Các dự án chuyển đổi số thường thất bại vì incentive không phù hợp, khiến nhân viên ngại chia sẻ lead giữa các kênh hoặc không ưu tiên kênh số.

Tất cả những điều này khiến khách hàng không có được hành trình liền mạch:

- Nhiều điểm vào

- Nhiều tương tác

- Nhiều lần “chuyển kênh”

Nhưng lại thiếu công cụ hỗ trợ, khiến họ dễ bỏ cuộc giữa chừng. Nghiên cứu mới của chúng tôi cho thấy:

- Chỉ 53% sản phẩm bảo hiểm có thể mua online

- Chỉ 8% nhà cung cấp có hỗ trợ họp tư vấn online

- Chỉ 13% có hỗ trợ chat cho khách hàng tiềm năng

Điều này tạo ra rào cản lớn, khiến tỷ lệ chuyển đổi thấp.

Các công cụ số phải được dùng để đảm bảo quá trình chuyển đổi giữa offline và online diễn ra liền mạch. Omnichannel trong bảo hiểm tương lai cần một cách tiếp cận toàn diện, mang lại trải nghiệm thống nhất từ giai đoạn nhận thức nhu cầu đến khi yêu cầu bồi thường (claim services)

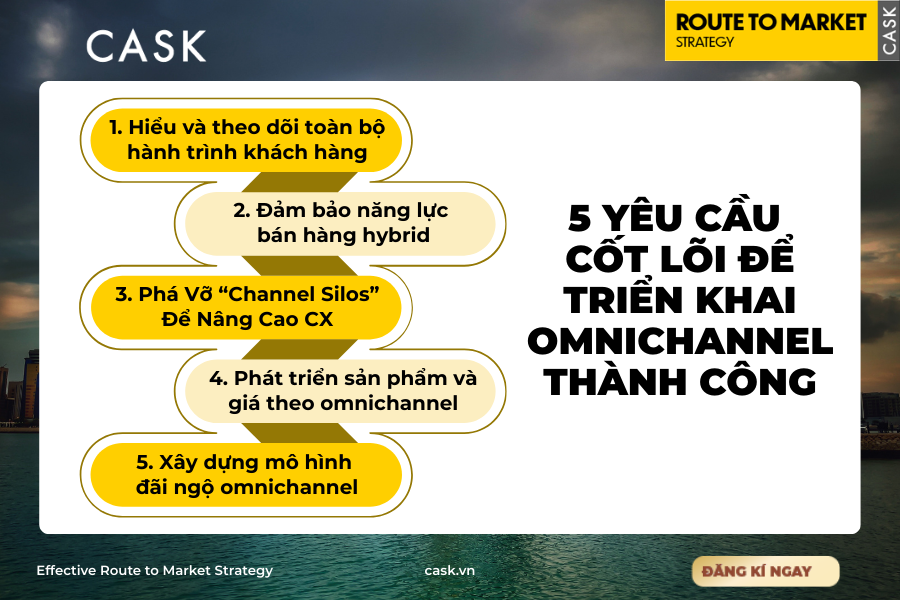

5 Yêu Cầu Cốt Lõi Để Triển Khai Omnichannel Thành Công

1. Hiểu và theo dõi toàn bộ hành trình khách hàng

Để mang lại trải nghiệm khách hàng thống nhất (unified CX), bước đầu tiên là hiểu rõ hành vi của khách hàng — điều ngày càng trở nên phức tạp trong hệ sinh thái số hiện nay. Các công ty bảo hiểm có thể sử dụng data analytics để lập bản đồ chi tiết hành trình khách hàng bao gồm:

- Các điểm chạm (touchpoints)

- Thói quen và sở thích

- Kênh sử dụng

- Các điểm gây gián đoạn (pain points)

Quá trình này giúp doanh nghiệp hiểu điều gì thúc đẩy quyết định mua, điều gì khiến khách bỏ cuộc, từ đó mở ra cơ hội cải thiện trải nghiệm và tăng tỷ lệ chuyển đổi.

Ví dụ thực tế, một khách hàng có thể bắt đầu tìm kiếm thông tin bảo hiểm online, sau đó nhờ tư vấn từ đại lý, nhưng cuối cùng lại quay trở lại website để tự mua.

Nếu hệ thống web không lưu lại thông tin đã cung cấp trước đó, khách phải nhập lại từ đầu — gây phiền toái và dễ bỏ cuộc. Điều này cho thấy: nhiều công ty bảo hiểm hiện nay vẫn chưa thiết kế hành trình phù hợp với thực tế đa kênh của khách hàng.

Các công ty cần hiểu rõ khách dùng kênh nào, khi nào, vì sao, và điểm rớt khách ở đâu, để biết:

- Những kênh nào tiềm năng nhất

- Điểm chạm nào cần ưu tiên

- Chiến lược nào cần triển khai ngay

Điều này giúp đảm bảo đầu tư vào omnichannel có chọn lọc, phù hợp với nguồn doanh thu mục tiêu và thói quen của phân khúc khách hàng.

2. Đảm bảo năng lực bán hàng hybrid

Sự phát triển của kênh online mang đến tốc độ và sự thuận tiện, nhưng cũng yêu cầu một đội ngũ chuyên trách để hỗ trợ khách hàng trọn vẹn trên kênh số. Dù xu hướng số hóa tăng mạnh, 81% tương tác của khách hàng vẫn cần yếu tố con người. Tuy nhiên, nhiều tương tác này hoàn toàn có thể diễn ra qua kênh số — chẳng hạn như:

- Tư vấn từ xa

- Gọi video

- Chat trực tiếp

- Cuộc gọi truyền thống

Đặc biệt, các sản phẩm bảo hiểm phức tạp vẫn cần hỗ trợ để phân tích nhu cầu cá nhân, đánh giá mức độ rủi ro, đưa ra lời khuyên phù hợp. Khả năng bán online chỉ phù hợp với các gói đơn giản.

Ví dụ:

- 88% bảo hiểm xe có thể bán online

- Nhưng chỉ 25% bảo hiểm sức khỏe có thể bán online

Điều này cho thấy doanh nghiệp bảo hiểm nên:

- Cho phép mua online với các sản phẩm đơn giản

- Giữ lại đội ngũ tư vấn chuyên sâu cho các sản phẩm phức tạp

- Đồng thời ứng dụng công cụ số để hỗ trợ bán hàng offline tốt hơn

Để bán hàng hiệu quả trên kênh số, doanh nghiệp cần một đội ngũ hoàn toàn chuyên trách, với nhiệm vụ hỗ trợ khách hàng real-time qua chat, email, gọi điện, hướng dẫn khách từng bước trong quy trình mua, gợi ý sản phẩm theo nhu cầu, làm rõ các điều khoản hợp đồng, giải đáp mọi thắc mắc. Để làm được điều này, đội ngũ bán hàng online cần đảm bảo:

- Hiểu rõ sản phẩm từ A–Z

- Giao tiếp rõ ràng, thuyết phục

- Nắm vững cách tương tác qua môi trường số

- Cá nhân hóa tư vấn dù không gặp mặt trực tiếp

3. Phá Vỡ “Channel Silos” Để Nâng Cao Trải Nghiệm Khách Hàng (CX)

Để mang lại trải nghiệm nhất quán trên toàn bộ hành trình khách hàng, các công ty bảo hiểm cần bắt đầu bằng việc phá vỡ những “channel silos” vốn tồn tại rất lâu trong mô hình phân phối truyền thống. Khi dữ liệu bị chia cắt, khách hàng rất khó di chuyển giữa các kênh, bởi mỗi lần chuyển đổi họ lại phải lặp lại thông tin từ đầu. Một hành trình omnichannel đúng nghĩa phải cho phép khách hàng bắt đầu ở bất kỳ kênh nào và tiếp tục ở kênh khác một cách tự nhiên, không bị “mắc kẹt” hoặc bị giới hạn bởi một thao tác không thể đảo ngược.

Để làm được điều này, doanh nghiệp cần xây dựng một hệ thống CRM tập trung, có khả năng theo dõi toàn bộ tương tác online và offline của khách hàng. Đây phải là nền tảng dùng chung cho tất cả các kênh phân phối và bộ phận hỗ trợ, giúp đội ngũ nắm bắt đầy đủ thông tin để phục vụ khách hàng tốt hơn. Khi CRM được tích hợp xuyên suốt, đội ngũ bán hàng online và offline có thể phối hợp dễ dàng hơn, dựa trên cùng một nguồn dữ liệu phong phú để hướng đến mục tiêu chung: thiết kế một hành trình khách hàng mượt mà và nhất quán trên mọi điểm chạm.

Một khi dữ liệu và năng lực được kết nối, các nhóm đa kênh có thể nhanh chóng nhận diện mức độ tương tác, sở thích hay thời điểm khách hàng bắt đầu rơi rụng, từ đó đưa ra phản ứng kịp thời để hỗ trợ chuyển đổi. Điều quan trọng là việc chuyển khách từ online sang offline – hay ngược lại – phải diễn ra liền mạch, và lời khuyên tư vấn phải được cá nhân hóa dựa trên cùng một nguồn thông tin thống nhất.

Tuy nhiên, omnichannel không chỉ là câu chuyện của công nghệ. Nó đòi hỏi sự hợp tác thực chất trong tổ chức – từ mục tiêu, ngôn ngữ cho đến tư duy “customer-first”. Một trong những yếu tố thường bị đánh giá thấp là quản trị thay đổi. Nếu thiếu sự dẫn dắt rõ ràng, nhất quán từ lãnh đạo, quá trình chuyển đổi dễ bị chững lại hoặc đánh mất động lực ban đầu. Vì vậy, lãnh đạo cấp cao phải đóng vai trò “đại sứ thay đổi”, truyền tải thông điệp thống nhất, tạo cảm hứng, đồng thời chủ động xử lý kháng cự trong suốt hành trình triển khai.

Bằng cách kết hợp công nghệ phù hợp với văn hóa hợp tác trong tổ chức, các công ty bảo hiểm mới có thể mở khóa toàn bộ tiềm năng của mô hình omnichannel – một mô hình đặt trải nghiệm khách hàng làm trung tâm và tạo ra giá trị bền vững cho tương lai.

4. Phát triển sản phẩm và giá theo hướng omnichannel

Các sản phẩm bảo hiểm vốn dĩ phức tạp và thiếu minh bạch đối với khách hàng, bởi quyền lợi, phạm vi bảo hiểm và điều khoản có thể khác nhau tùy nhà cung cấp và tùy kênh, cùng với mức giá được cá nhân hóa theo từng người. Chính sự không đồng nhất này khiến nhiều sản phẩm không thể đưa lên kênh online một cách nguyên bản, mà cần được thiết kế lại cho phù hợp với môi trường số và có thể triển khai trên nhiều điểm chạm khác nhau.

Để làm được điều đó, sản phẩm cần được đơn giản hóa, còn điều khoản và mức phí phải được truyền thông rõ ràng, minh bạch hơn. Việc này giúp khách hàng dễ dàng điều hướng giữa các lựa chọn phù hợp với nhu cầu của mình. Ở một số trường hợp, quá trình thẩm định rủi ro cũng có thể được rút gọn bằng việc tinh giản bộ câu hỏi, nhằm tăng tỷ lệ chuyển đổi.

Đối với những sản phẩm đơn giản hơn, phạm vi bảo hiểm, giá và các chương trình giảm giá nên được đồng bộ trên tất cả các kênh, giúp khách hàng có trải nghiệm thống nhất dù họ tiếp cận ở bất kỳ điểm chạm nào. Ngược lại, với những sản phẩm phức tạp và chưa thể bán hoàn toàn online, thông tin và đặc tính sản phẩm vẫn cần được thống nhất trên mọi kênh để tránh gây nhầm lẫn.

Một cách hiệu quả để đơn giản hóa sản phẩm và cải thiện trải nghiệm khách hàng là tận dụng dữ liệu để tạo ra nội dung cá nhân hóa và các gợi ý sản phẩm dựa trên đánh giá nhu cầu. Điều này đòi hỏi sản phẩm bảo hiểm phải được chuẩn hóa thành các đặc tính nhỏ hơn, có thể kết hợp linh hoạt thông qua một quy trình tự động nhằm đưa ra gợi ý sản phẩm và mức giá phù hợp cho từng khách hàng. Khi đó, khách hàng chỉ nhận được một vài gợi ý mang tính cá nhân hóa, thay vì phải đối mặt với hàng loạt lựa chọn thừa thãi — giúp rút ngắn quá trình ra quyết định, giảm nhầm lẫn và tối ưu hành trình mua.

5. Xây dựng mô hình đãi ngộ omnichannel

Cuối cùng, việc chuyển đổi sang omnichannel chỉ có thể bền vững nếu được hỗ trợ bằng một mô hình đãi ngộ được thiết kế lại phù hợp. Các mô hình thưởng truyền thống thường tập trung vào hiệu suất của từng kênh riêng lẻ và không phản ánh xu hướng hoạt động hybrid giữa các kênh hiện nay.

Nếu ví bằng bóng đá, đa số công ty bảo hiểm hiện nay chỉ thưởng cho “người ghi bàn” – người trực tiếp chốt hợp đồng. Tuy nhiên, cách làm này khiến nhân viên bán hàng không có động lực chuyển lead sang kênh khác, ngay cả khi kênh đó có thể xử lý khách hàng hiệu quả hơn. Vì vậy, các công ty bảo hiểm cần bắt đầu tưởng thưởng cho “người kiến tạo”, để khuyến khích đội ngũ sẵn sàng chuyển lead khi điều đó có lợi nhất cho doanh nghiệp. Một cách tiếp cận là thưởng riêng cho từng giai đoạn trong hành trình khách hàng: tạo lead, tư vấn, và cuối cùng là chốt sale, ghi nhận đúng vai trò của từng cá nhân.

Điều này đòi hỏi phải điều chỉnh lại mô hình đãi ngộ để khuyến khích sự hợp tác giữa các kênh và thúc đẩy toàn bộ tổ chức cùng hỗ trợ cho sự chuyển dịch sang omnichannel. Trọng tâm cần hướng đến việc tạo động lực cho nhân viên ưu tiên trải nghiệm khách hàng tổng thể thay vì chỉ chạy theo mục tiêu của riêng kênh mình.

Những mô hình thưởng omnichannel hiệu quả nhất thường kết hợp cả thưởng tập thể và thưởng cá nhân dựa trên hiệu suất. Cách làm này vừa thúc đẩy nỗ lực chung nhằm tăng doanh số tổng thể, vừa đảm bảo ghi nhận những đóng góp cá nhân, tránh tình trạng “dựa hơi” và tưởng thưởng đúng cho những ai tạo lead chất lượng hay đưa ra tư vấn chuyên môn tốt.

Key takeaways

Các công ty bảo hiểm có thể thu được lợi ích lớn nếu tái tư duy mô hình phân phối truyền thống và chuyển sang một cách tiếp cận omnichannel toàn diện hơn, mang lại hành trình khách hàng thống nhất từ đầu đến cuối.

Để làm được điều này, cần có sự ưu tiên chiến lược từ đội ngũ lãnh đạo cấp cao và một nỗ lực quản trị thay đổi đáng kể, bởi quá trình chuyển đổi omnichannel thách thức toàn bộ mô hình phân phối đã tồn tại lâu năm.

Từ kinh nghiệm thực tế, omnichannel sẽ trở thành yếu tố cốt lõi để thu hút và giữ chân khách hàng trong tương lai. Dù nhiều doanh nghiệp đã bắt đầu hành trình này, số lượng thực sự làm tốt vẫn còn rất ít. Vì thế, các công ty bảo hiểm cần đầu tư nghiêm túc để xây dựng một mô hình phân phối omnichannel dẫn đầu trong thời gian tới.

Đọc bài viết Future of distribution: Strategies for insurers to boost sales with omnichannel tại đây

- 4 bước xây dựng chiến lược kênh phân phối hiệu quả cho người làm Route to Market

- Vietnam Retail Store Trend 2025 – Bức tranh ba miền Bắc, Trung, Nam cho người làm Route to Market

- Tương Lai Của Bán Hàng B2B: Xây Dựng Đội Ngũ Và Nhân Tài Đúng Để Dẫn Dắt Tăng Trưởng Trong Môi Trường Bất Ổn

- Cách “Future-Proof” Hệ Thống Bán Hàng Và Quản Lý Nhà Phân Phối FMCG Bằng Công Nghệ Hiện Đại