Bước sang năm 2025, thị trường bán lẻ hiện đại (Modern Trade) tại Việt Nam không đơn thuần là sân chơi mở rộng số lượng, mà đang chuyển dần thành cuộc đua chiến lược về mô hình vận hành, hiệu suất điểm bán và khả năng thích ứng với hành vi tiêu dùng mới. Dữ liệu từ báo cáo của Q&Me cho thấy rõ bức tranh phân hóa ngày càng mạnh giữa các nhóm ngành, khu vực và thương hiệu.

1. Bán lẻ hiện đại tăng trưởng bền vững, dẫn dắt bởi FMCG và dược phẩm

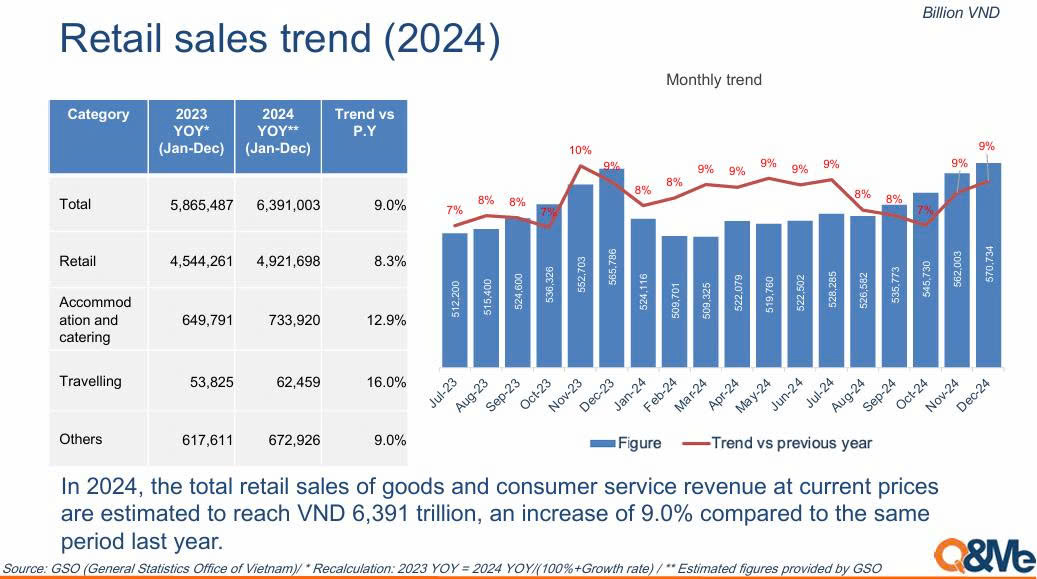

Tổng doanh thu bán lẻ hàng hóa và dịch vụ tiêu dùng tại Việt Nam trong năm 2024 đạt hơn 6.391 nghìn tỷ đồng, tăng 9% so với cùng kỳ 2023. Trong đó, riêng ngành hàng hóa bán lẻ chiếm khoảng 4.921 nghìn tỷ đồng. Đây là dấu hiệu cho thấy tiêu dùng nội địa tiếp tục là động lực tăng trưởng chính của nền kinh tế.

Trong bức tranh này, ngành dược phẩm ghi nhận tăng trưởng vượt trội về độ phủ hệ thống. Long Châu dẫn đầu với 1.977 cửa hàng, trong đó tới 1.420 cửa hàng nằm ngoài Hà Nội và TP.HCM. Pharmacity xếp thứ hai với 938 điểm bán, dù số lượng cửa hàng ở hai thành phố lớn đang giảm. Sự mở rộng ồ ạt của các chuỗi dược phẩm cho thấy xu hướng y tế cộng đồng và chăm sóc sức khỏe trở thành nhu cầu thiết yếu và ngày càng được ưu tiên đầu tư.

Tương tự, chuỗi bán lẻ FMCG như Bách Hóa Xanh cũng ghi nhận sự phục hồi mạnh mẽ khi tăng từ 1.698 lên 1.864 cửa hàng sau giai đoạn tái cấu trúc hệ thống. Các mô hình bán lẻ tiện lợi và chuyên biệt như WinMart, GS25 hay Hasaki cũng đồng loạt tăng trưởng.

2. Các chuỗi cà phê và F&B phân hóa rõ nét

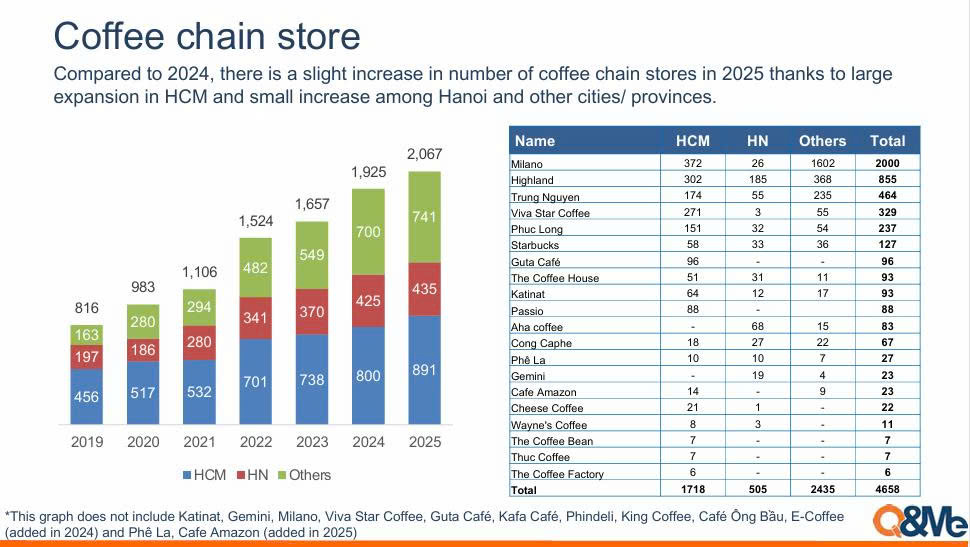

Năm 2025 chứng kiến sự tăng trưởng liên tục của các chuỗi cà phê tại Việt Nam, với tổng số 4.658 điểm bán, tăng nhẹ so với năm 2024. Tuy nhiên, điểm nổi bật không nằm ở tốc độ tăng, mà ở cấu trúc phân bổ địa lý đang thay đổi đáng kể. Theo dữ liệu, TP.HCM vẫn là nơi tập trung đông đảo các chuỗi cà phê với 1.718 điểm bán, song các tỉnh thành ngoài HCM và Hà Nội mới là thị trường chủ lực – chiếm đến 52% tổng số điểm bán toàn quốc (2.435 điểm), trong khi Hà Nội chỉ đạt 505 cửa hàng.

Milano là cái tên gây ấn tượng nhất khi vươn lên dẫn đầu toàn thị trường với 2.000 cửa hàng, trong đó tới 1.602 nằm ở các tỉnh, chỉ 372 ở TP.HCM và 26 tại Hà Nội. Điều này cho thấy chiến lược mở rộng rải rộng khắp các địa phương – tận dụng thị trường chưa bão hòa và ít cạnh tranh về mặt bằng.

Highlands Coffee tiếp tục giữ vị thế thương hiệu quốc dân với 855 điểm bán, cũng mở rộng mạnh về tỉnh (368 cửa hàng). Các chuỗi tên tuổi như Trung Nguyên (464), Phúc Long (237) và Viva Star (329) đều đẩy mạnh phát triển ngoài đô thị lớn. Ngược lại, các thương hiệu như Starbucks, The Coffee House, Guta Café hay Katinat vẫn đang tập trung chủ yếu tại TP.HCM, chưa mở rộng đáng kể ra các địa phương.

F&B chuỗi ghi nhận sự phân hóa rõ nét khi nhóm fast food tăng trưởng mạnh, còn nhóm BBQ – hotpot suy giảm. Fast food đạt tổng cộng 1.022 cửa hàng, dẫn đầu bởi Lotteria (222), Jollibee (213) và KFC (172), với tỷ trọng lớn cửa hàng nằm tại các tỉnh thành ngoài TP.HCM và Hà Nội – đặc biệt Jollibee có đến 162/213 điểm bán ở tỉnh. Ngược lại, các chuỗi BBQ – hotpot như King BBQ, KPub, Manwah giảm số lượng cửa hàng, kéo tổng ngành giảm còn 621 điểm bán (so với 737 năm 2024), ngoại trừ một vài thương hiệu như GogiHouse, Kichi-Kichi vẫn giữ phong độ. Sự chuyển dịch này phản ánh rõ xu hướng tiêu dùng tiện lợi, giá hợp lý đang mở rộng về vùng ven, trong khi các mô hình đòi hỏi chi phí cao đang gặp khó trong duy trì hiệu suất.

3. Mô hình bán lẻ chuyên biệt lên ngôi, bán lẻ tổng hợp gặp khó

Báo cáo cho thấy xu hướng chuyển dịch sang các mô hình bán lẻ chuyên biệt – nơi sản phẩm và trải nghiệm được tối ưu theo nhu cầu cụ thể của từng nhóm khách hàng. Hasaki – chuỗi mỹ phẩm nội địa – đã tăng mạnh 47%, đạt 252 cửa hàng, vượt xa các thương hiệu ngoại như The Body Shop (-27%) hay The Face Shop (-13%).

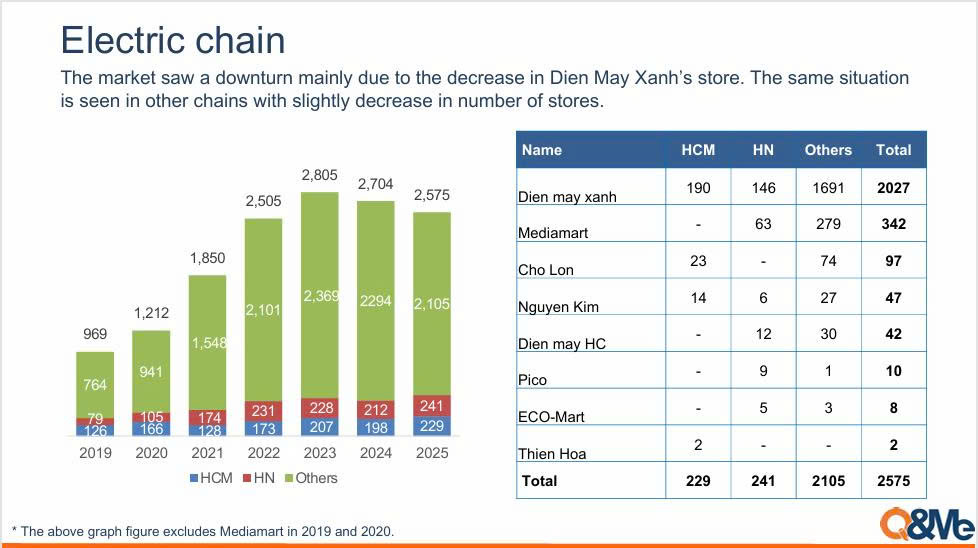

Ngược lại, mô hình bán lẻ tổng hợp, đặc biệt trong ngành thời trang hoặc điện máy, đang đối mặt với thách thức lớn. Blue Exchange, Biti’s, Couple TX đều giảm số lượng điểm bán. Chuỗi điện máy như Nguyễn Kim và Thiên Hòa tiếp tục thu hẹp hệ thống. Điều này đặt ra câu hỏi về khả năng giữ chân khách hàng, định vị thương hiệu và tối ưu chi phí mặt bằng của các mô hình “one-stop shop”.

4. Bức tranh địa lý: Thành phố cấp 2 trở thành chiến trường mới

Một trong những phát hiện đáng chú ý nhất từ báo cáo là việc các chuỗi bán lẻ lớn đang chủ động chuyển trọng tâm mở rộng từ TP.HCM và Hà Nội sang các tỉnh thành khác. Dữ liệu cho thấy tại hầu hết các ngành hàng như dược phẩm, mỹ phẩm, tiện lợi hay thời trang – tỷ lệ điểm bán tại khu vực ngoài hai thành phố lớn đều chiếm hơn 60%. Ví dụ, trong tổng số 1.802 cửa hàng của Long Châu, chỉ có 382 nằm tại HCM và HN, còn lại tập trung ở các tỉnh.

Điều này phản ánh xu hướng tiêu dùng ngày càng phân tán và quá trình đô thị hóa đang định hình lại thị trường. Các thành phố cấp 2, 3 với tốc độ phát triển nhanh, dân số trẻ, thu nhập tăng dần và ít cạnh tranh đang trở thành “mảnh đất màu mỡ” cho các chuỗi mở rộng hệ thống. Đồng thời, hành vi tiêu dùng hiện đại tại các địa phương cũng dần tương đồng với đô thị trung tâm, giúp giảm rủi ro khi thâm nhập thị trường mới.

Nguồn Tham Khảo:

Báo cáo “Vietnam Retail Store (Modern Trade) Trend 2025” – Q&Me (Asia Plus Inc.)

___________________________________________________

Tham gia ngay cộng đồng zalo của CASK để cập nhật liên tục các tin tức hay về thị trường:

CASK | Marketing Insight Hub – Nơi những câu chuyện thực tiễn giúp bạn làm nghề vững vàng hơn mỗi ngày.

CASK | Commercial Sharing Hub – Nơi những góc nhìn thực tiễn giúp bạn làm nghề vững vàng hơn mỗi ngày.

- Vì sao giới mê hàng hiệu lại đổ xô lên TikTok và Instagram để tìm kiếm sản phẩm?

- Louis Vuitton Ra Mắt Chiến Dịch Du Lịch Nghệ Thuật Tại Trung Quốc

- CeraVe – Hành Trình Xây Dựng Đế Chế Skincare 2 Tỷ Đô Từ Sự Kết Hợp Giữa Giáo Dục & Giải Trí

- Giải mã 5 Nhiệm vụ mua sắm phổ biến và Hướng đi chiến lược dành cho Trade Marketer